Berikut adalah data-data indeks saham, nilai tukar mata uang, harga komoditas, dan yield obligasi per 26 April 2024:

IHSG Terkoreksi Lagi, Turun 1,67% Hari Jumat Kemarin

Indeks Harga Saham Gabungan (IHSG) ditutup turun cukup signifikan pada perdagangan Jumat (26/4/2024), di tengah memburuknya kembali sentimen pasar global.

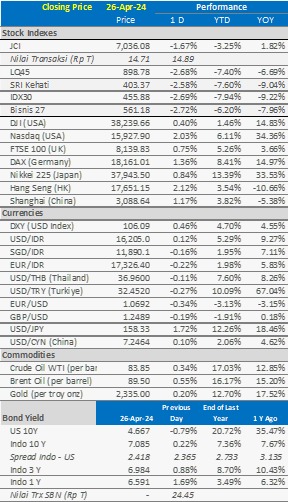

Hingga akhir perdagangan, IHSG turun 1,67% ke posisi 7.036,07. IHSG kembali terkoreksi hingga menyentuh level psikologis 7.000. Nilai transaksi perdagangan tercatat sekitar Rp14 triliun.

Saham-saham bank besar turun signifikan. BBRI turun -6,21% ke Rp4.830 per lembar, BMRI -2,88% ke Rp6.750, BBNI -2,83% ke Rp5.150, dan BBCA turun -1,53% ke Rp9.625.

Selain kenaikan BI Rate 0,25% ke 6,25%, berakhirnya program restrukturisasi kredit oleh OJK terkait dengan dampak pandemi Covid-19 membuat investor mengkhawatirkan potensi kredit macet yang dapat memengaruhi kinerja perbankan.

Rupiah Masih Belum Menunjukkan Tanda-Tanda Penguatan

Pada Jumat (26/4) lalu, rupiah masih tertekan dan kembali melemah sekitar 0,1% ke level 16.200/USD.

Salah satu faktor eksternal yang memengaruhi adalah belum adanya kepastian tentang penurunan suku bunga AS, karena tingkat inflasi AS belum mencapai 2%.

Selain rupiah, mata uang beberapa negara lain, terutama negara-negara berkembang, juga melemah terhadap USD sejak awal tahun 2024. Turkish Lira, misalnya, melemah sebesar 10%. Thai Baht juga melemah sebesar 7,16%.

Indeks Dolar AS (US Dollar Index) masih menunjukkan penguatan menuju 106,09, mencerminkan penguatan sekitar 4,70% sejak awal tahun.

Hal Penting Minggu 29 April-3 Mei 2024

Minggu ini, fokus investor global dan bursa efek di seluruh dunia terpusat pada dua peristiwa: keputusan suku bunga The Fed pada Rabu, 1 Mei 2024, dan laporan pasar tenaga kerja pada Jumat.

Selain itu, investor akan memperhatikan PMI Manufaktur dan Jasa ISM. Mereka juga akan mencermati data lowongan kerja JOLT, angka perdagangan luar negeri, pesanan pabrik, dan indeks kepercayaan konsumen CB.

Keputusan US Fed akan menentukan arah kenaikan atau penurunan harga saham, yield obligasi, nilai tukar, dan berbagai instrumen keuangan lainnya.

Ulasan

- Pasar masih belum dapat melihat kepastian arah suku bunga AS. Ini akan menyebabkan investor lebih berhati-hati. Investor akan bersikap “wait and see“, menunggu keputusan US Fed mengenai arah suku bunga minggu ini.

- Fundamental ekonomi Indonesia masih solid. Inflasi tetap terjaga di level 3,05%, berada dalam rentang target Bank Indonesia 2,5% + 1%. Cadangan devisa masih cukup besar, mencapai USD150 miliar. Pertumbuhan ekonomi juga tercatat sebesar 5%, dan berbagai indikator lainnya yang menunjukkan kestabilan.

- Walaupun BI Rate naik sebesar 0,25%, rupiah tidak akan otomatis menguat signifikan. Rupiah masih akan volatile dalam jangka pendek. Harga-harga saham juga masih akan volatile.

- IHSG masih akan volatile dalam jangka pendek, namun memiliki tren positif dalam jangka menengah dan panjang.

Rekomendasi:

- Untuk jangka pendek, investor disarankan untuk overweight/memperbanyak investasi di reksa dana pasar uang.

- Tetaplah berinvestasi secara rutin untuk mencapai tujuan keuangan. Pilih produk reksa dana yang sesuai dengan profil risiko masing-masing.

- Harga-harga saham masih akan volatile dalam jangka pendek, investor melakukan kalkulasi ulang dampak dari kenaikan BI Rate terhadap kinerja perusahaan.

- Emas dapat dipertimbangkan untuk investasi jangka panjang karena nilai emas selalu mengalahkan inflasi.

Yuk, investasi sekarang di tanamduit!

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh PT Star Mercato Capitale (tanamduit), yang memperoleh izin dari dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas, baik yang disediakan secara digital maupun hardcopy. Namun, PT Star Mercato Capitale tidak dapat menjamin keakurasian dan kelengkapan data dan informasinya. Manajemen PT Star Mercato Capitale beserta karyawan dan afiliasinya menyangkal setiap dan semua tanggung jawab atas keakurasian tulisan ini atau kelalaian dari atau kerugian apapun yang diakibatkan dari penggunaan tulisan ini. Pendapat yang diungkapkan dalam tulisan ini adalah pandangan kami saat ini dan dapat berubah setiap saat tanpa pemberitahuan. Pembaca tulisan ini diwajibkan membaca prospektus dan memahami produk yang akan dibeli atau dijual sebelum melakukan transaksi pembelian dan/atau penjualan. Kinerja masa lalu tidak menjamin kinerja yang akan datang.