tanamduit menawarkan investasi AMAN dengan return atau imbal hasil lebih tinggi dari bunga deposito.

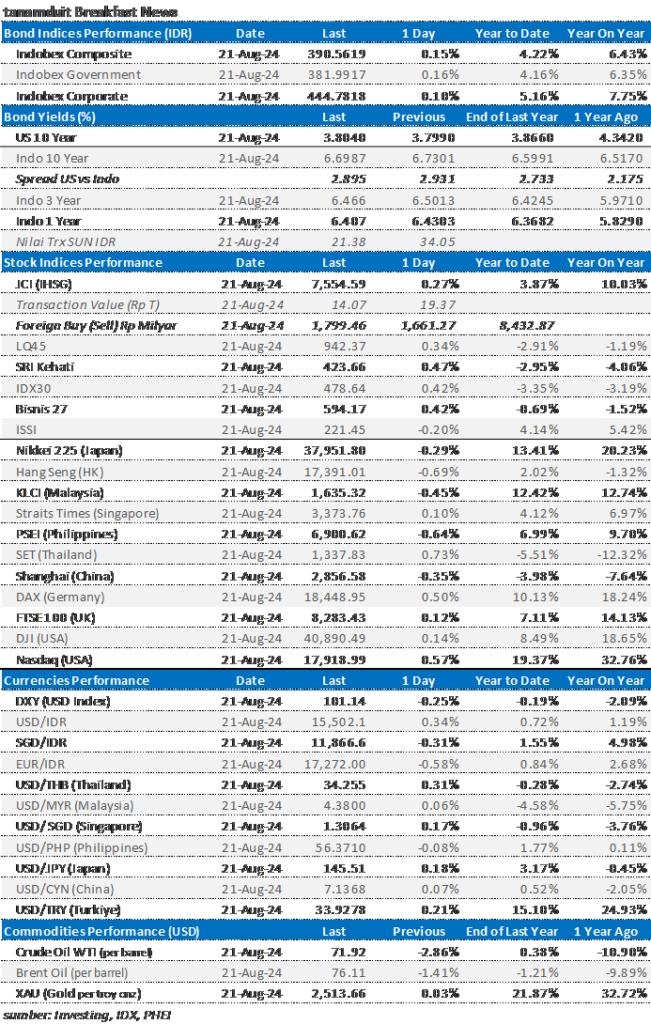

Berikut adalah data-data indeks saham, nilai tukar mata uang, harga komoditas, dan yield obligasi per 21 Agustus 2024:

BI Rate Tetap 6,25%

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 20-21 Agustus 2024 memutuskan untuk mempertahankan BI-Rate sebesar 6,25%, suku bunga Deposit Facility sebesar 5,50%, dan suku bunga Lending Facility sebesar 7,00%.

Keputusan ini tetap konsisten dengan fokus kebijakan moneter yang pro-stability, yaitu untuk penguatan lebih lanjut stabilisasi nilai tukar Rupiah.

Adapun langkah pre-emptive dan forward looking untuk memastikan tetap terkendalinya inflasi dalam sasaran 2,5±1% pada 2024 dan 2025. (Bank Indonesia)

Inflow Dana Asing Bulan Agustus Rp42,5 Triliun

Deputi Gubernur Senior Bank Indonesia, Destry Damayanti, dalam konferensi Pers di Kantor Pusat BI hari Rabu kemarin, menyampaikan bahwa aliran modal asing deras masuk ke berbagai instrumen keuangan, a.l. SBN, SRBI hingga saham, di Indonesia pada Agustus 2024.

Aliran modal asing di bulan Juli terbilang masih seret, namun di bulan Agustus berbalik arah karena ada “risk on” di global sehingga inflow banyak masuk.

Selama bulan Agustus (month to date) aliran modal asing yang masuk itu mayoritas ke instrumen surat berharga negara (SBN) yang diterbitkan oleh pemerintah, yakni mencapai Rp 25,17 triliun, aliran modal masuk ke pasar saham sebesar Rp 6,5 triliun dan ke Sekuritas Rupiah Bank Indonesia (SRBI) sebesar Rp 10,8 triliun, sehingga secara total terjadi inflow sekitar Rp42,5 trilyun atau USD2,7 milyar. (CNBC Indonesia)

IHSG Naik 4 Hari Beruntun dan Kembali Mencetak Rekor Tertinggi

Indeks Harga Saham Gabungan (IHSG) memperpanjang kenaikan harian selama 4 hari beruntun dan mencetak rekor tertinggi yang baru setelah hari Rabu kemarin mengalami kenaikan 20,61 poin atau 0,27% ke 7.554,59.

Nilai transaksi tercatat Rp14,07 trilyun dimana investor asing kembali mencatat transaksi net buy senilai Rp1,8 trilyun sehingga sejak awal tahun 2024 (year to date) total net buy Rp8,43 triliun. Kenaikan IHSG diiringi oleh kenaikan LQ45 +0,34%, IDX30 +0,47%, Bisnis27 +0,42%, SRI Kehati +0,47%, namun ISSI mengalami penurunan -0,2%.

Kenaikan IHSG ditopang oleh aliran inflow dana asing karena pandangan suku bunga USD yang akan turun di bulan September sehingga investor asing mengalihkan dana investasinya ke emerging markets, termasuk Indonesia. (IDX)

Harga Emas Bertahan di USD2.510 per troy onz

Harga emas dunia bertahan stabil di sekitar USD2.510 per ons pada hari Rabu (21/8), setelah mencapai titik tertinggi sepanjang masa di hari sebelumnya, sehingga sejak awal tahun (year to date) harga emas tumbuh sekitar 22% dan sejak 1 tahun terakhir (year on year) tumbuh sekitar 33%.

Investor menunggu rilis risalah Federal Open Market Committee (FOMC) terbaru yang akan dirilis hari Rabu (21/8) dapat memberikan wawasan penting tentang arah kebijakan moneter Federal Reserve dan juga menantikan pidato Ketua Fed Powell di Simposium Jackson Hole pada hari Jumat untuk panduan lebih lanjut.

Pasar memiliki harapan besar penurunan suku bunga sebesar 100bps oleh US Fed dalam tiga keputusan di sisa tahun ini, di tengah tekanan inflasi yang mereda dan kondisi pasar tenaga kerja yang melemah.

Selain itu, ketidakpastian geopolitik dan arus masuk ETF global yang substansial terus mendukung tren bullish dalam emas. (Trading Economics)

Risalah Rapat FOMC Meeting – Fed Berupaya Menurunkan Suku Bunga

Pada pertemuan bulan Juli yang lalu pejabat Federal Reserve mempertimbangkan untuk menurunkan suku bunga pada bulan itu tetapi akhirnya memutuskan untuk menunggu, yang menandakan bahwa penurunan suku bunga pada bulan September tampaknya semakin mungkin terjadi.

Risalah rapat menunjukkan bahwa jika data ekonomi terus sesuai dengan ekspektasi, pelonggaran kebijakan moneter mungkin tepat dilakukan saat itu.

Mereka mencatat bahwa inflasi cenderung mendekati target Fed sebesar 2%, tetapi juga mengemukakan kekhawatiran tentang keakuratan kenaikan gaji dan risiko terhadap pasar tenaga kerja. (Trading Economics)

Non Farm Payroll Amerika Serikat

Revisi terbaru dari The Bureau of Labor Statistic AS menunjukkan bahwa pertumbuhan pekerjaan AS untuk tahun yang berakhir pada Maret 2024 lebih lemah dari yang dilaporkan sebelumnya, dengan 818.000 pekerjaan lebih sedikit yang ditambahkan.

Penyesuaian penurunan yang signifikan ini menunjukkan bahwa pasar kerja mendingin lebih cepat dari yang diperkirakan sebelumnya, dengan rata-rata sekitar 68.000 pekerjaan lebih sedikit per bulan.

Pada awal Agustus, BLS melaporkan bahwa ekonomi AS menambahkan 114 ribu pekerjaan pada Juli 2024, jauh di bawah 179 ribu yang direvisi turun pada Juni dan perkiraan 175 ribu.

Hal ini mengkonfirmasi pelemahan ekonomi AS dan sekaligus mempertegas penurunan suku bunga USD akan segera diputuskan dalam pertemuan FOMC berikutnya di bulan September mendatang. (Trading Economics)

Ulasan

- Rilis risalah rapat FOMC Meeting bank sentral AS bulan Juli menunjukkan bahwa pejabat US Fed sepakat menunda penurunan suku bunga USD di bulan September mendatang setelah ada kepastian inflasi yang terus menurun menuju 2%.

- Investor asing terus mencatat transaksi net buy di pasar saham dan surat utang negara sejak awal Agustus 2024 karena ekonomi Indonesia berada dalam kondisi yang baik dan harga-harga saham yang dinilai masih rendah serta yield obligasi yang masih berpotensi turun atau harganya naik

- Penurunan suku bunga USD akan diikuti oleh penurunan suku bunga Rupiah BI Rate oleh Bank Indonesia karena inflasi yang sesuai dengan ekspektasi, 2,50%.

- Harga emas diperkirakan masih akan naik karena selain bunga USD yang akan turun juga karena ketidakpastian global dan ketegangan geopolitik di Timur Tengah dan Eropa Timur yang meningkat.

Rekomendasi

- Untuk jangka pendek, investor disarankan untuk tetap berinvestasi di reksa dana pasar uang karena masih memberikan return lebih tinggi dari bunga deposito.

- Untuk jangka menengah dan panjang, pertimbangkan untuk mengakumulasi reksa dana saham dan indeks saham. Hal ini karena menguatnya kemungkinan turunnya suku bunga US di bulan September mendatang dan mendorong investor global untuk mengalokasikan investasinya ke emerging countries, termasuk ke Indonesia, dan ini akan mendorong naiknya harga-harga saham di Bursa Efek Indonesia.

- Harga emas masih volatile. Dalam jangka menengah dan jangka panjang, harga emas diperkirakan masih akan naik karena beberapa bank sentral masih melakukan pembelian emas untuk diversifikasi risiko karena ketidakpastian global, baik dalam hal perekonomian maupun geopolitik yang masih memanas.

- Emas dapat dipertimbangkan untuk menjadi portfolio investasi untuk jangka menengah dan panjang.

- Tetaplah berinvestasi secara rutin untuk mencapai tujuan keuangan. Pilih produk reksa dana yang sesuai dengan profil risiko masing-masing.

- Emas dapat dipertimbangkan untuk investasi jangka panjang karena nilai emas selalu mengalahkan inflasi.

Yuk, investasi sekarang di tanamduit!

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh PT Star Mercato Capitale (tanamduit), anak perusahaan PT Mercato Digital Asia, yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana dengan nomor KEP-13/PM.21/2017 serta menjadi mitra distribusi SBN dari DJPPR – Kementerian Keuangan Republik Indonesia dengan nomor S-363/pr/2018 dan dari SBSN dengan nomor PENG-2/PR.4/2018.

PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor: 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan PT Cipta Optima Digital (emasin) untuk produk Koleksi Emas dan PT BPRS ATTAQWA (BPRS Attaqwa) dalam menyediakan produk Tabungan Emas 24 Karat produksi emas PT Aneka Tambang Tbk (Antam).

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. Meskipun demikian, PT Star Mercato Capitale tidak dapat menjamin keakurasian dan kelengkapan data dan informasinya. Manajemen PT Star Mercato Capitale beserta karyawan dan afiliasinya menyangkal setiap dan semua tanggung jawab atas keakurasian, kelalaian, atau kerugian apapun dari penggunaan tulisan ini.