tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito. Sebelum berinvestasi, kenali kondisi market dan strategi investasinya melalui berita market update berikut.

Ringkasan Market Update:

-

- IHSG Tertahan Rebalancing MSCI, Investor Asing Berbalik Net Sell (Jual Bersih)

- Efek Rebalancing MSCI: Sorotan Pada DSSA dan CUAN Melambung

- SUN Menguat di Tengah Rupiah yang Melemah, Sentimen Global Tetap Positif

- IHSG Sudah Lampaui Target, Saatnya Proyeksi Ulang

- Emas Menguat Tipis: Kilau Perlahan di Tengah Ketidakpastian

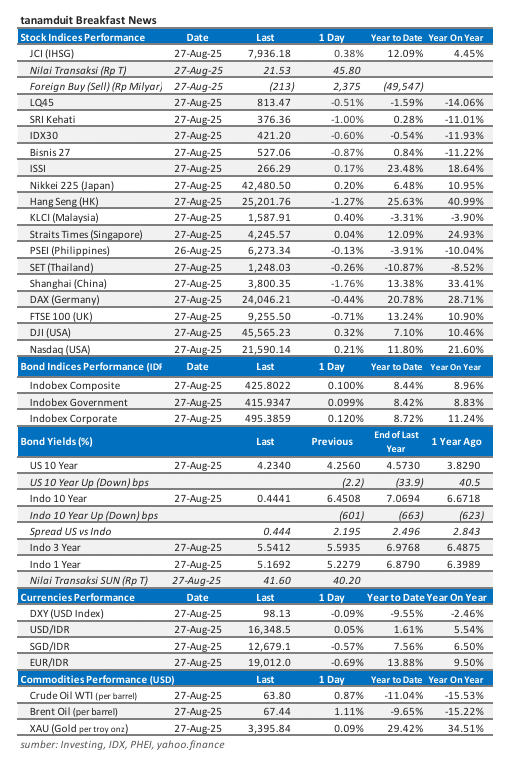

Berikut adalah data-data indeks saham, nilai tukar mata uang, harga komoditas, dan yield obligasi per tanggal 27 Agustus 2025.

IHSG Tertahan Rebalancing MSCI, Investor Asing Berbalik Net Sell (Jual Bersih)

Pada perdagangan Rabu (27/8) kemarin, IHSG bergerak fluktuatif, namun masih mampu bertahan di zona hijau.

Indeks dibuka menguat sekitar 18 poin di level 7.923. IHSG sempat menyentuh titik tertinggi di 7.927, dan bergerak di rentang 7.894–7.927 sepanjang sesi.

Penguatan ini ditopang oleh sentimen rebalancing MSCI yang memicu aksi akumulasi di sejumlah saham big caps, meski penguatannya cenderung terbatas. Kondisi tersebut menandakan pasar masih optimis, meski diwarnai kehati-hatian menjelang rilis data ekonomi global dan regional.

Nilai transaksi perdagangan hari itu tercatat sekitar Rp3,8 triliun. Volume transaksi mencapai kurang lebih 7,3 miliar saham, menunjukkan likuiditas pasar tetap terjaga.

Namun, investor asing justru mencatat net sell sebesar Rp212,58 miliar, berbalik arah setelah sehari sebelumnya melakukan net buy jumbo lebih dari Rp2,3 triliun. Aksi jual asing ini diperkirakan terjadi karena faktor penyesuaian portofolio pasca rebalancing indeks, serta aksi profit taking di saham-saham unggulan, khususnya perbankan besar yang sebelumnya banyak diborong asing.

Meski demikian, beberapa saham masih menjadi motor pergerakan IHSG. Saham-saham sektor tambang dan energi seperti AMMN (Amman Mineral Internasional) dan CUAN (Petrindo Jaya Kreasi) tercatat sebagai penggerak utama dalam dua hari terakhir, seiring sentimen positif harga komoditas.

Di sisi lain, saham perbankan besar seperti BBCA, BBRI, dan BMRI mengalami tekanan jual dari asing sehingga membatasi penguatan indeks.

Kombinasi antara aksi akumulasi di sektor komoditas dan pelepasan di saham perbankan membuat IHSG hanya mampu menguat tipis. Hal ini mencerminkan dinamika pasar yang sensitif terhadap arus modal asing. (Kontan, Bloomberg Technoz)

Efek Rebalancing MSCI: Sorotan Pada DSSA dan CUAN Melambung

Pada rebalancing MSCI (Morgan Stanley Capital Indonesia) Agustus 2025, Dian Swastatika Sentosa (DSSA) dan Petrindo Jaya Kreasi (CUAN) resmi masuk ke indeks MSCI Global Standard, efektif mulai 27 Agustus 2025.

Sementara itu, Adaro Energy (ADRO) turun dan dipindahkan ke MSCI Small Cap.

Sebagai respons pasar, pada perdagangan sebelum tanggal efektif (Selasa, 26 Agustus), harga saham DSSA melonjak 13,40 % mencapai Rp90.575, dan CUAN menguat 4,29 % ke level Rp 1.700.

Efek masuknya saham ke dalam indeks MSCI ini—sering disebut “efek MSCI”—mendorong lonjakan transaksi dan harga akibat aksi beli oleh dana indeks global.

Fenomena ini sekali lagi mengonfirmasi pentingnya eksposur pasar global terhadap saham-saham unggulan, serta bagaimana perubahan konstituen indeks bisa memicu pergerakan pasar yang tajam dalam jangka pendek. (Bisnis, Kontan)

IHSG Sudah Lampaui Target, Saatnya Proyeksi Ulang

IHSG kini sudah berada di level 7.900-an per akhir Agustus 2025. Padahal, banyak rumah riset dan sekuritas sebelumnya hanya memproyeksikan target akhir tahun di kisaran 7.300–7.800.

Lonjakan 23% dalam enam bulan terakhir jelas menunjukkan bahwa pasar bergerak jauh lebih cepat daripada perkiraan awal, didorong derasnya aliran modal asing, stabilitas ekonomi domestik, serta sentimen global yang lebih kondusif. Fakta ini menjadi tantangan bagi para analis untuk segera memperbarui proyeksi mereka agar lebih sesuai dengan dinamika terbaru.

Dengan level saat ini, proyeksi lama praktis sudah “kadaluarsa”. Investor asing yang terus masuk dengan nilai bersih lebih dari Rp13,7 triliun sejak awal Agustus 2025 menandakan adanya keyakinan kuat bahwa ruang pertumbuhan masih terbuka.

Artinya, revisi ke atas menjadi wajar. Potensi target IHSG akhir 2025 bisa bergeser ke 8.000–8.200, disertai proyeksi akhir 2026 di kisaran 8.600–9.000.

Untuk jangka panjang lima tahun, IHSG masih berpotensi tumbuh rata-rata 6–9% per tahun, ditambah imbal hasil dividen 3–5%, sehingga total return jangka panjang tetap menarik.

Bagi investor reksa dana saham, perkembangan ini memberi pesan penting: meski IHSG sudah naik tinggi, tren positif masih berlanjut. Justru, momentum ini dapat dimanfaatkan untuk memperkuat alokasi di reksa dana saham. Sebab, modal asing belum menunjukkan tanda keluar dan fundamental ekonomi masih solid.

Sementara itu, bagi analis pasar modal, kenaikan cepat IHSG adalah alarm bahwa pendekatan proyeksi perlu lebih adaptif. Pendekatan proyeksi tidak hanya mengandalkan skenario konservatif, tapi juga mengantisipasi perubahan sentimen global yang bisa mempercepat laju pasar. (tanamduit)

SUN Menguat di Tengah Rupiah yang Melemah, Sentimen Global Tetap Positif

Perdagangan Surat Utang Negara (SUN) pada Rabu, 27 Agustus 2025, ditutup menguat seiring turunnya yield acuan.

Yield SUN 5 tahun (FR0104) turun 4 bps ke 5,67% dan yield 10 tahun (FR0103) turun 1 bp ke 6,30%. Aktivitas pasar cukup tinggi dengan volume transaksi SBN mencapai Rp41,6 triliun, lebih tinggi dari sehari sebelumnya, dan seri FR0104 serta PBS003 menjadi yang paling aktif.

Namun, rupiah justru melemah 0,43% ke level Rp16.368 per dolar AS, mencerminkan tekanan eksternal meski pasar obligasi tetap solid.

Bagi investor ritel, terutama menjelang penerbitan SBN Ritel SR023, tren penguatan SUN di tengah sentimen global positif memberi sinyal menarik: imbal hasil yang kompetitif masih terjaga, sementara risiko kredit Indonesia tetap dipandang stabil oleh pasar global.

Penurunan yield UST dan CDS Indonesia yang rendah menambah keyakinan bahwa instrumen SBN berdenominasi rupiah—baik di pasar institusi maupun ritel—akan tetap diminati.

Dengan kondisi ini, investor ritel bisa memanfaatkan momentum SR023 sebagai instrumen yang aman, berimbal hasil menarik, sekaligus berkontribusi pada pembiayaan negara.

Emas Menguat Tipis: Kilau Perlahan di Tengah Ketidakpastian

Pada 27 Agustus 2025, harga emas dunia (XAU/USD) sedikit menguat sekitar 0,09%, dari sekitar US$3.395,84 menjadi US$3.399,30 per ons.

Pergerakan ini dipicu oleh optimisme investor terhadap potensi pelonggaran kebijakan moneter The Fed, di saat jelang perilisan data inflasi utama Amerika.

Sementara itu, di pasar domestik Indonesia, meski data spesifik belum tersedia, kenaikan harga emas dunia ini kemungkinan turut menopang psikologi pelaku pasar terhadap harga emas batangan seperti Antam, memperkuat perannya sebagai instrumen lindung nilai.

Hingga akhir 2025, pergerakan harga emas masih akan dipengaruhi oleh tiga faktor utama: perkembangan kebijakan suku bunga The Fed (apakah akan memangkas atau menunda), kekhawatiran atau ketenangan geopolitik global yang terus berubah, serta kekuatan atau pelemahan nilai tukar rupiah yang dapat menentukan daya beli emas domestik.

Jika The Fed menekankan sikap dovish (lebih longgar), dan rupiah tetap stabil atau melemah, maka ruang bagi harga emas untuk naik ke kisaran US$3.400–3.435 masih terbuka.

Sebaliknya, penguatan dolar atau tekanan geopolitik bisa membatasi laju kenaikan emas. (Investing, Reuters)

Rekomendasi Investasi

1. Jangka Pendek (≤1 tahun) –fokus likuiditas & kestabilan

Alokasi total portofolio: 30–40%

- Reksa Dana Pasar Uang (30-35%)

- Expected Return: 4–6% p.a.

- Risk: Rendah (mirip deposito, fluktuasi minim).

- Reksa Dana Pendapatan Tetap (durasi pendek) (5–10%)

- Expected Return: 6–8% p.a.

- Risk: Rendah–sedang (sensitif suku bunga, tapi minim).

- SBN jangka pendek (5-10%)

- Expected Return: 6–6,5% kupon tetap.

- Risk: Rendah (dijamin pemerintah, fluktuasi harga terbatas jika tenor pendek).

- Emas: – (tidak disarankan untuk horizon pendek).

2. Jangka Menengah (1–5 tahun) – seimbang, mulai tambah risiko

Alokasi total portofolio: 30–40%

- Reksa Dana Saham: (15-20%)

- Expected Return: 10–14% p.a.

- Risk: Tinggi (fluktuasi besar, tapi potensi tinggi).

- Reksa Dana Pendapatan Tetap: (10-15%)

- Expected Return: 7–9% p.a.

- Risk: Sedang (sensitif suku bunga & pasar obligasi).

- SBN Tenor Menengah 3-5 tahun (5-10%)

- Expected Return: 6–7% kupon tetap

- Risk: Rendah–Sedang (relatif aman, likuid di pasar sekunder).

- Emas – (opsional, tapi belum utama).

3. Jangka Panjang (> 5 tahun) – pertumbuhan & proteksi inflasi

Alokasi total portofolio: 20–30%

- Reksa Dana Saham: (10-15%)

- Expected Return: 10–15% p.a.

- Risk: Tinggi (tapi jangka panjang cenderung positif).

- Reksa Dana Pendapatan Tetap: (5-10%)

- Expected Return: 7–9% p.a.

- Risk: Sedang.

- Emas (5-10%)

- Expected Return: 5–7% p.a. (lebih sebagai lindung nilai, bukan untuk imbal hasil).

- Risk: Sedang–Tinggi (fluktuasi harga global tinggi, tapi lindungi dari inflasi & pelemahan rupiah).

Sebelum melakukan keputusan investasi, investor sangat disarankan untuk memahami profil risiko pribadi dan mempelajari produk-produk investasi terutama mengenai potensi risiko yang mungkin akan dihadapi oleh masing-masing produk.

Yuk, investasi sekarang di tanamduit!

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh tanamduit, sebuah group usaha yang terdiri dari PT Mercato Digital Asia (induk Perusahaan), PT Star Mercato Capitale yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana dengan nomor KEP-13/PM.21/2017 serta menjadi mitra distribusi SBN dari DJPPR – Kementerian Keuangan Republik Indonesia dengan nomor S-363/pr/2018 dan dari SBSN dengan nomor PENG-2/PR.4/2018. PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor: 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan dan PT BPRS ATTAQWA (BPRS Attaqwa) dalam menyediakan produk Tabungan Emas 24 Karat produksi emas PT Aneka Tambang Tbk (Antam) dan PT Cipta Optima Digital (emasin) untuk produk Koleksi Emas.

Segala informasi yang dipublikasikan pada situs dan/atau aplikasi tanamduit hanya bertujuan untuk informasi dan bukan sebagai saran, rekomendasi atau ajakan untuk membeli atau menjual suatu produk investasi tertentu yang terdapat dalam situs dan/atau aplikasi ini. Setiap analisa proyeksi, ataupun pernyataan yang merupakan prediksi suatu produk investasi di masa datang bukan merupakan indikasi kinerja masa yang akan datang. Kinerja masa lalu tidak dapat dijadikan suatu pedoman untuk kinerja masa datang.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. tanamduit berusaha dengan itikad baik untuk memberikan informasi yang akurat, namun tidak menjamin bahwa informasi yang diambil dari berbagai sumber adalah tanpa adanya kesalahan, kelalaian, ketidakakuratan teknis atau faktual ataupun kesalahan ketik. Informasi yang tersedia dalam situs dan/atau aplikasi ini bukan sebagai informasi yang mengikat namun semata-mata hanya sebagai informasi tambahan dan pelengkap.