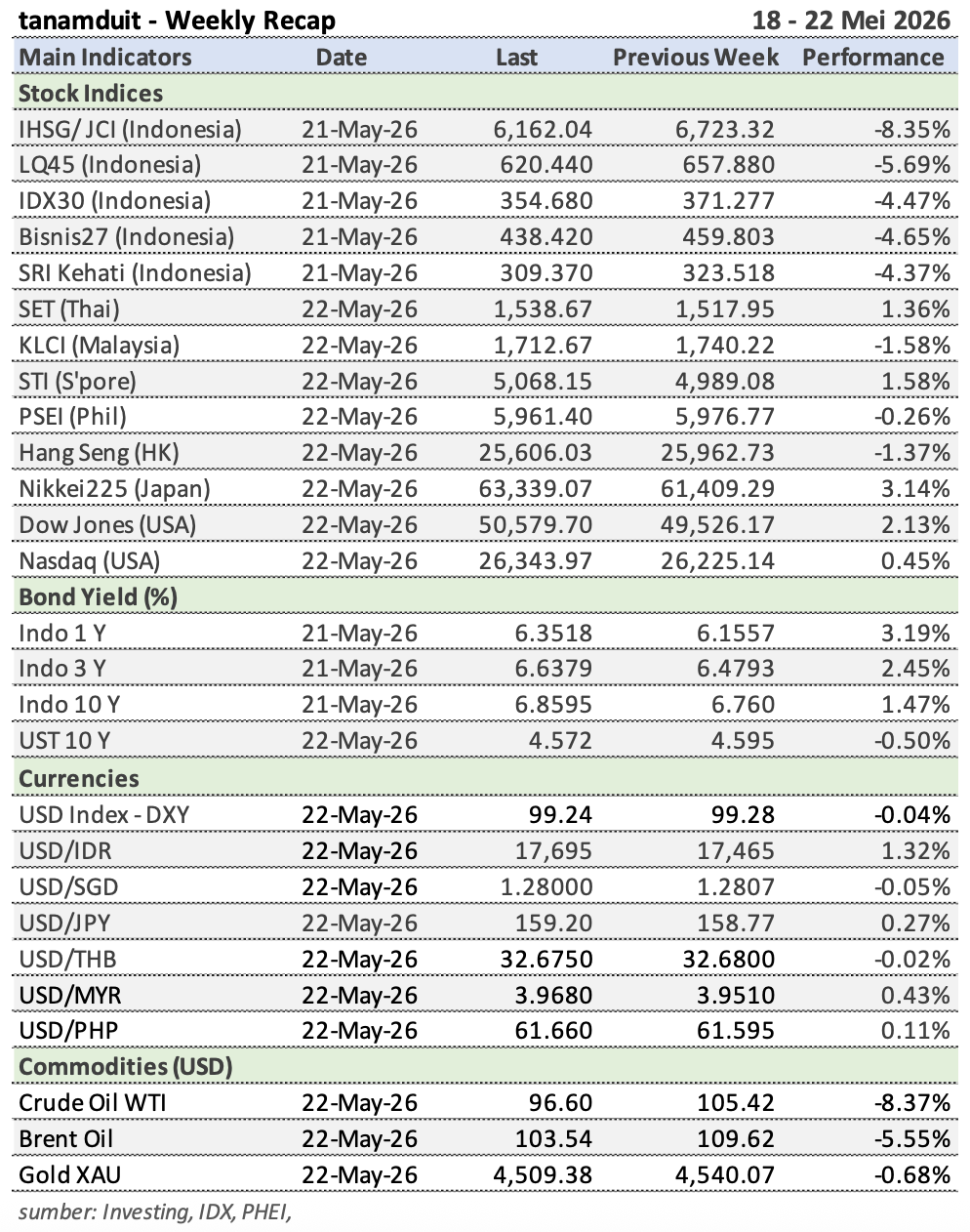

Ringkasan Market Recap 18 – 22 Mei 2026:

- IHSG turun tajam ke 6.162 (-8,35%), sementara asing kembali net sell Rp807 miliar.

- Yield SUN 10 tahun naik ke 6,90% mengikuti kenaikan yield global.

- Yield US Treasury bertahan tinggi di 4,57% dan DXY menguat ke 99,24.

- Rupiah melemah ke Rp17.695/USD di tengah penguatan dolar AS.

- Harga minyak mulai turun, tetapi risiko inflasi global masih tinggi.

- Pasar juga mencermati MSCI dan perkembangan Danantara Sumberdaya Indonesia.

Tekanan Global dan Domestik Kembali Meningkat

Pasar keuangan global sepanjang minggu 18–22 Mei bergerak lebih defensif setelah The Fed pada rapat FOMC 6–7 Mei memberi sinyal belum terburu-buru menurunkan suku bunga karena risiko inflasi, terutama dari sisi energi, masih cukup tinggi. Sikap hawkish The Fed membuat yield US Treasury bertahan di area 4,5–4,6%, sementara indeks dolar AS (DXY) menguat ke area 99.

Tekanan global juga meningkat seiring kembali naiknya harga minyak akibat ketegangan Timur Tengah, Selat Hormuz, dan hubungan AS–Iran. Brent yang masih bertahan di atas USD100 per barel membuat pasar kembali khawatir terhadap risiko inflasi global dan arah suku bunga dunia.

Di dalam negeri, tekanan pasar ikut meningkat setelah Bank Indonesia pada 20 Mei lalu menaikkan BI Rate sebesar 50 bps menjadi 5,25% untuk menjaga stabilitas rupiah dan meredam tekanan eksternal. Pasar juga mulai mencermati perkembangan Danantara Sumberdaya Indonesia yang diarahkan untuk memperkuat pengelolaan aset dan hilirisasi strategis nasional. Namun di tengah kondisi global yang masih risk-off, investor asing tetap menunggu kejelasan tata kelola dan implikasinya terhadap iklim investasi jangka panjang.

Kombinasi kenaikan harga minyak, tingginya yield global, penguatan dolar AS, dan meningkatnya perhatian terhadap risiko domestik tersebut kembali memberi tekanan terhadap rupiah, pasar obligasi, dan IHSG sepanjang minggu lalu.

Pasar Obligasi Mulai Memasuki Area Menarik

Pasar obligasi domestik masih bergerak dalam tekanan sepanjang minggu lalu. Yield SUN 10 tahun naik ke 6,8959%, sementara tenor pendek dan menengah juga ikut mengalami kenaikan yield seiring tingginya volatilitas global.

Tekanan utama datang dari kenaikan yield US Treasury, penguatan dolar AS, lonjakan harga minyak, serta pelemahan rupiah yang membuat investor asing cenderung lebih berhati-hati terhadap emerging markets, termasuk Indonesia. Kondisi tersebut juga mendorong Bank Indonesia menaikkan BI Rate sebesar 50 bps menjadi 5,25% untuk menjaga stabilitas rupiah dan meredam tekanan eksternal.

Namun di balik tekanan jangka pendek tersebut, pasar mulai melihat level yield SUN saat ini semakin menarik secara valuasi. Dengan yield SUN 10 tahun yang kembali mendekati area 6,9%, spread terhadap US Treasury kembali melebar dan mulai membuka peluang entry yang lebih kompetitif bagi investor pendapatan tetap jangka menengah-panjang. Meski demikian, pasar obligasi domestik diperkirakan masih akan bergerak cukup volatil dalam jangka pendek dan tetap sensitif terhadap arah harga minyak, pergerakan rupiah, serta dinamika yield global.

Harga Minyak Kembali Menjadi Penggerak Utama Pasar

Pergerakan harga minyak dunia kembali menjadi tema utama pasar keuangan global sepanjang minggu lalu. Setelah sempat terkoreksi pada awal Mei, harga minyak kembali melonjak tajam dengan WTI naik sekitar 10,5% ke USD105/ barel, sementara Brent naik sekitar 8,2% ke USD109/barel.

Kenaikan tersebut dipicu meningkatnya kekhawatiran pasar terhadap risiko gangguan pasokan energi global akibat ketegangan Iran, Selat Hormuz, dan masih tingginya tensi geopolitik Timur Tengah. Pasar mulai memperhitungkan bahwa gangguan distribusi minyak global dapat kembali mendorong inflasi energi dunia.

Dampaknya langsung terasa ke pasar keuangan global. Kenaikan harga minyak membuat pasar melihat The Fed kemungkinan akan lebih berhati-hati menurunkan suku bunga. Akibatnya, yield US Treasury kembali naik ke area 4,5–4,6%, dolar AS menguat, dan aliran dana global bergerak lebih defensif terhadap emerging markets.

Bagi Indonesia, kenaikan harga minyak menjadi sentimen yang sangat sensitif karena berpotensi menekan rupiah, meningkatkan risiko inflasi dan subsidi energi, serta mendorong kenaikan yield obligasi domestik. Kondisi tersebut ikut memperbesar tekanan terhadap IHSG dan membuat investor asing kembali lebih selektif terhadap pasar Indonesia.

Rupiah Melemah, Tekanan Pasar Domestik Kembali Terlihat

Rupiah ditutup di sekitar Rp17.695/USD, melemah sekitar 1,32% dibanding minggu sebelumnya dan kembali mendekati area terlemah tahun ini. Tekanan terhadap rupiah terjadi seiring penguatan dolar AS dan kenaikan yield US Treasury yang membuat pasar global kembali masuk ke mode risk-off. Pelemahan juga terjadi pada mayoritas mata uang Asia, namun rupiah terlihat lebih sensitif akibat komb-nasi tekanan eksternal dan meningkatnya perhatian investor terhadap risiko domestik.

Kondisi tersebut turut mendorong Bank Indonesia menaikkan BI Rate sebesar 50 bps menjadi 5,25% pada RDG 19–20 Mei 2026 untuk menjaga stabilitas rupiah dan meredam tekanan eksternal. Selama rupiah masih bergerak di area lemah dan yield global bertahan tinggi, aliran dana asing ke pasar saham dan obligasi Indonesia diperkirakan masih akan cenderung selektif dan volatil.

Harga Emas Mulai Stabil, Outlook Jangka Panjang Tetap Positif

Harga emas dunia ditutup di sekitar USD4.509/oz, turun tipis 0,68% secara mingguan setelah sebelumnya terkoreksi akibat kenaikan yield US Treasury dan penguatan dolar AS.

Kenaikan harga minyak akibat konflik Iran dan ketegangan Selat Hormuz juga meningkatkan kekhawatiran inflasi global, sehingga pasar mulai mengurangi ekspektasi penurunan suku bunga The Fed. Kondisi ini sementara waktu mengurangi daya tarik emas sebagai aset non-yielding.

Outlook positif tersebut juga masih dipertahankan sejumlah bank investasi global. Goldman Sachs pada Januari 2026 menaikkan target emas akhir 2026 ke sekitar USD5.400/oz, sementara UBS pada Mei 2026 masih melihat potensi emas menuju area USD5.900/oz apabila permintaan safe haven dan pembelian bank sentral tetap kuat. JPMorgan juga pada Februari 2026 mempertahankan skenario bullish dengan proyeksi emas dapat mencapai sekitar USD6.300/oz pada akhir 2026 apabila tren diversifikasi cadangan devisa global terus berlanjut.

Pasar AS Mulai Lebih Hati-Hati, Yield Tetap Menjadi Fokus Utama

Pasar saham AS sepanjang minggu lalu bergerak lebih selektif setelah reli kuat pada sektor teknologi dalam beberapa minggu sebelumnya. Dow turun tipis sekitar 0,2%, sementara Nasdaq relatif stagnan karena investor mulai melakukan profit taking dan mengurangi eksposur risiko jangka pendek.

Fokus utama pasar kini kembali tertuju pada pasar obligasi AS. Yield US Treasury 10 tahun yang bertahan tinggi di area 4,5–4,6% menunjukkan bahwa investor masih memperhitungkan kemungkinan suku bunga AS bertahan tinggi lebih lama, terutama setelah The Fed mempertahankan nada hawkish dan harga minyak kembali naik akibat ketegangan Iran serta risiko gangguan energi global.

Kondisi tersebut membuat dolar AS tetap kuat dan mendorong investor global kembali meningkatkan alokasi pada aset berbasis dolar dan obligasi AS yang menawarkan yield tinggi dengan risiko relatif lebih rendah. Akibatnya, aliran dana ke emerging markets, termasuk Indonesia, kembali menjadi lebih selektif.

Meski demikian, sektor teknologi AS masih menunjukkan ketahanan relatif kuat, terutama saham-saham berbasis AI dan semikonduktor seperti NVDA, Broadcom, Advanced Micro Devices, Micron Technology, serta platform teknologi besar seperti Microsoft dan Alphabet. Pasar masih melihat tema artificial intelligence, data center, dan cloud computing sebagai salah satu motor pertumbuhan utama pasar global dalam jangka menengah-panjang.

Factors to Watch

- Pasar dalam jangka pendek masih akan sangat sensitif terhadap pergerakan harga minyak dunia, arah yield US Treasury, dan penguatan dolar AS.

- Investor juga akan mencermati apakah The Fed mulai memberi sinyal penurunan suku bunga atau tetap mempertahankan sikap hawkish di tengah risiko inflasi energi yang kembali meningkat.

- Di sisi geopolitik, perkembangan Iran, Selat Hormuz, dan hubungan AS–China masih menjadi faktor penting karena dapat memengaruhi stabilitas energi global dan pergerakan pasar keuangan dunia.

- Untuk pasar domestik, perhatian investor tetap tertuju pada stabilitas rupiah, arah arus dana asing, tindak lanjut review MSCI, serta perkembangan kebijakan strategis nasional termasuk Danantara Sumberdaya Indonesia. Selama tekanan global dan domestik belum sepenuhnya mereda, volatilitas pasar Indonesia diperkirakan masih akan relatif tinggi.

Rekomendasi Investasi

Reksa Dana

Bagi investor reksa dana, kondisi pasar saat ini membuat pendekatan defensif dan manajemen risiko tetap menjadi prioritas utama.

- Reksa dana pasar uang masih relevan untuk menjaga likuiditas dan stabilitas portofolio di tengah tingginya volatilitas global.

- Di sisi lain, kenaikan yield SUN mulai membuka peluang akumulasi bertahap pada reksa dana pendapatan tetap bagi investor dengan horizon investasi menengah-panjang, terutama jika tekanan global mulai lebih stabil dalam beberapa bulan ke depan.

- Untuk reksa dana saham, pendekatan bertahap dan selektif tetap lebih prudent dibanding agresif mengejar rebound jangka pendek. Koreksi pasar yang cukup dalam mulai membuat valuasi sebagian saham Indonesia terlihat lebih menarik, namun pasar masih membutuhkan stabilitas rupiah dan konsistensi arus dana asing untuk membangun pemulihan yang lebih kuat.

Emas

Bagi investor yang sudah memiliki emas, posisi emas masih layak dipertahankan sebagai instrumen diversifikasi dan pelindung nilai di tengah ketidakpastian global yang masih tinggi. Sementara bagi investor yang belum memiliki emas, koreksi harga jangka pendek dapat mulai dilihat sebagai peluang akumulasi bertahap, terutama untuk tujuan diversifikasi portofolio jangka menengah-panjang.

SBN

Masa penawaran ST016 juga layak dicermati sebagai alternatif fixed income berbasis SBN, dengan tenor 2 tahun dan 4 tahun serta kupon floating with floor sekitar 6,05% dan 6,25%.

Referensi: Investing.com, IDX, PHEI, Bank Indonesia, Reuters, Bloomberg, CNBC Indonesia, Kompas.

Disiapkan oleh team Product Management tanamduit

Yuk, investasi sekarang di tanamduit!

tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito.

DISCLAIMER:

⚠ Sebelum melakukan keputusan investasi, investor wajib memahami profil risiko pribadi dan mempelajari karakteristik produk investasi, termasuk potensi risiko yang mungkin dihadapi. Informasi ini bersifat umum dan tidak dapat dijadikan sebagai jaminan kinerja di masa depan; kinerja historis tidak mencerminkan hasil di masa depan.

Tulisan ini dibuat dan diterbitkan oleh tanamduit, yang dikembangkan dan dikelola oleh PT Mercato Digital Asia sebagai induk usaha dari PT Star Mercato Capitale. PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan PT Cipta Optima Digital (Emasin) untuk produk Koleksi Emas, dan PT BPRS Attaqwa dalam menyediakan produk Tabungan Emas 24 Karat produksi emasi PT Aneka Tambang Tbk (Antam).

PT Star Mercato Capitale sebagai anak usaha dari PT Mercato Digital Asia, telah berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) sebagai Agen Penjual Efek Reksa Dana (APERD) dengan ijin nomor KEP-13/PM.21/2017, serta ditetapkan menjadi Mitra Distribusi SBN Retail dengan nomor S-363/PR/2018 dan SBN Syariah dengan nomor PENG-2/PR.4/2018 dari DJPPR, Kementerian Keuangan Republik Indonesia.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. tanamduit berusaha untuk memberikan informasi yang terbaik, namun meskipun demikian manajemen tanamduit beserta karyawan dan afiliasinya tidak dapat dimintai pertanggungjawaban atas keakuratan, kelalaian, atau kerugian apa pun yang timbul dari penggunaan tulisan ini.