Sering kejadian nggak sih, dompet kamu sudah sekarat sebelum tanggal muda selanjutnya tiba? Tiba-tiba gajimu habis gitu aja, padahal kamu merasa gaya hidup kamu masih seperti biasa. Coba kamu ingat-ingat lagi, pengeluaran yang kamu anggap biasa bahkan jadi kebutuhan itu penting banget nggak sih? Well, mungkin kamu masuk ke dalam perangkap latte factor, temanduit!

Istilah latte factor menjadi populer karena seorang penulis asal Amerika Serikat bernama David Bach. Awalnya, istilah latte factor ini ia gunakan untuk mengkritik gaya hidup masyarakat di kota besar yang sering kali menghabiskan uangnya untuk hal-hal kurang penting, salah satunya ngopi di coffee shop. Kalau hal ini kamu lakukan sesekali saja, mungkin nggak akan berpengaruh besar pada kondisi finansialmu. Berbeda halnya kalau kamu menjadikan ngopi di kafe jadi kebiasaan, bahkan prioritas kebutuhan harian kamu.

Nah, kalau kita definisikan secara gamblang latte factor dapat berarti pengeluaran-pengeluaran kecil yang bersifat rutin, tapi nggak terlalu penting dan seharusnya bisa kita minimalisir atau bahkan nggak usah sama sekali. Setiap orang pasti punya nih pengeluaran kecil dan rutin seperti ini tanpa mereka sadari.

Coba kita rangkum, ya, pengeluaran-pengeluaran kecil yang umum banyak orang lakukan dan tanpa mereka sadari bikin dompet boncos tiap bulannya.

1. Nggak ngopi, nggak kerja~

Hayo, ngaku, apakah kamu salah satu yang menganut prinsip ini? Sebenarnya kebiasaan ngopi baik sebelum atau saat bekerja lumrah bagi banyak orang, tapi kalau kebiasaan ngopinya beli di coffee shop agak-agaknya bikin kondisi dompet bulanan mengkhawatirkan. Apalagi kalau hal ini jadi kebiasaan rutin yang kamu lakukan setiap hari. Coba bayangkan, harga kopi di coffee shop berkisar dari Rp20 ribu—Rp50 ribu dan kamu rutin membeli setiap harinya. Artinya, dalam sebulan rata-rata kamu bisa menghabiskan Rp600 ribu—Rp1,5 juta dan Rp7.2 juta—Rp18 juta per tahunnya hanya untuk “kebutuhan ngopi” aja. Ini baru buat ngopi, lho, belum kebutuhan lainnya.

Bayangin, misalnya kebiasaan beli kopi di coffee shop kita kurangi atau dihilangkan sama sekali, kamu bisa nabung atau investasi sebanyak itu dalam setahun. Wah, ternyata kamu bisa beli tunai satu sepeda motor dari uang yang kamu habiskan buat beli kopi dalam setahun. Latte factor effect dari kebiasaan jajan kopi di coffee shop ternyata nggak main-main ya, temanduit!

2. Order makanan online

Perkembangan teknologi yang cukup pesat pada abad 21 ini menghadirkan berbagai inovasi baru dari beberapa perusahaan startup digital, salah satunya dengan order makanan online dalam aplikasi. Artinya, kamu bisa pesan makanan tanpa harus datang ke restoran dan makanan tersebut langsung mereka antar ke tempatmu. Namun, harga di aplikasi tempatmu memesan biasanya akan sedikit naik dari harga asli di restoran dan kena ongkos kirim. Ongkos kirim bergantung pada jarak restoran tersebut dengan rumahmu, Makin jauh lokasi restoran dengan rumahmu, tentu makin mahal juga ongkirnya. Anggaplah ongkir rata-rata dari makanan yang kamu pesan itu berkisar Rp5 ribu—Rp15 ribu sekali order. Misalnya kamu rutin order makanan satu kali aja sehari, dalam sebulan rata-rata pengeluaran kamu untuk ongkir aja bisa mencapai Rp450 ribu lho. Ingat, belum termasuk harga makanannya, baru ongkirnya doang!

Coba merenung lagi, kira-kira kalau kita masak sendiri atau beli di warteg deket rumah yang cuma lima langkah dari rumah, kamu bisa hemat Rp450 ribu lho tiap bulan tanpa order makanan secara online.

3. Biaya admin top-up e-wallet or biaya transfer beda bank

Kartu kredit sering kali menjadi salah satu opsi metode pembayaran ketika kita berbelanja. Selain kartu kredit, beberapa aplikasi e-commerce dan dompet digital juga banyak yang merilis fitur paylater, yaitu beli sekarang, bayar kemudian.

Penggunaan dompet digital a.k.a. e-wallet beberapa tahun belakangan memang populer orang gunakan sebagai alternatif pembayaran selain bayar tunai, debit, atau kredit. Biasanya, tiap kamu top-up e-wallet akan kena biaya admin. Mungkin, biaya admin top-up nggak semahal biaya transfer beda bank, tapi kalau frekuensi transaksi kamu tinggi, kalau kita hitung-hitung latte factor yang satu ini bikin dompet bocor tipis juga, lho. Sebagai antisipasi latte factor ini, mungkin kamu bisa buat anggaran perkiraan transaksi online mingguan atau bulanan kamu, jadi top-upnya bisa sekalian dan hanya sekali terkena biaya admin.

4. Beli aksesori fashion biar tetap fesyen 101

Tampil fashionable memang jadi nilai plus tersendiri buat kita. Akan tetapi, kalau kita terus-menerus laper mata tiap lihat aksesori lucu dan langsung auto-checkout, kayaknya kurang sehat juga buat kondisi keuangan kamu. Sepertinya, kamu harus banyak-banyak merenung lagi, nih, seberapa penting dan berguna aksesori tersebut di keseharian kamu. Jangan sampai pengeluaran buat beli aksesori jadi latte factor yang bikin dompetmu menjerit.

5. Beli air mineral kemasan

Air mineral menjadi kebutuhan primer semua orang yang nggak mungkin buat banget kita hilangkan dari list kebutuhan. Meskipun begitu, pembelian air mineral kemasan setiap harinya bisa jadi latte factor yang secara tidak sadar jadi pengeluaran kecil yang lama-lama bikin dompet bocor halus juga, lho. Semisal kamu beli air minum kemasan 600ml yang kisaran harganya Rp3 ribu–Rp6 ribu setiap berangkat kerja dan jadi pembelian rutinmu setiap harinya. Dalam sebulan, kamu bisa mengeluarkan Rp180 ribu. Mungkin kelihatannya nggak mahal banget, tapi kalau ada cara menghemat biaya tersebut, kenapa nggak? Nah, untuk menghemat pengeluaran kamu untuk air mineral, kamu bisa bawa tempat minum beserta air mineral sendiri dari rumah dan mengisi ulangnya di kantor kalau habis.

Temukan latte factor versi kamu!

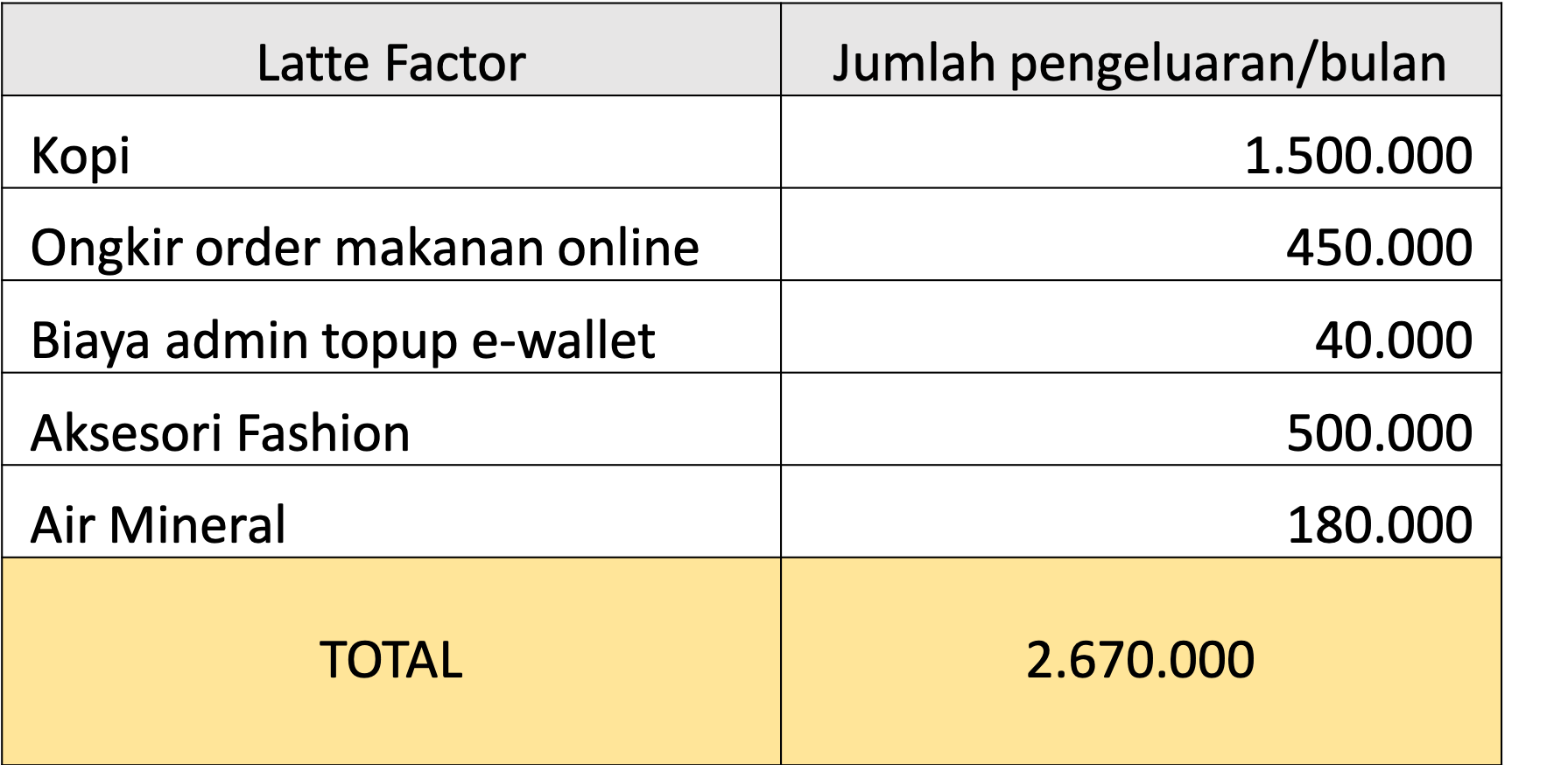

Nah, kira-kira dari lima poin di atas, adakah salah satu latte factor versi kamu? Kalau beberapa latte factor di atas jadi pengeluaran rutin bulanan kamu, nggak heran kalau kesehatan finansialmu terganggu setiap bulannya. Misalnya, latte factor kamu mencakup semua poin di atas:

Kalau kita total, pengeluaran bulananmu untuk memenuhi latte factormu mencapai Rp2,7 juta per bulannya. Total pengeluaran di atas saja masih di luar kebutuhan pokok dan kebutuhan lain lho. Idealnya, kalau merujuk alokasi gaji paling umum (50% kebutuhan, 30% keinginan, 20% investasi) kebutuhan di atas masuk ke dalam alokasi keinginan yang seharusnya hanya 30% dari total gajimu. Artinya, untuk memenuhi kelima latte factor di atas, minimum gaji bulananmu harus Rp9 juta setiap bulannya. Semisal gaji kamu masih di sekitaran UMR, tapi masih rutin melakukan pengeluaran di atas, baiknya kamu mundur alon-alon sambil pelan-pelan instropeksi diri, ya. Kalau nggak, bukan cuma dompet boncos, tapi kamu bisa-bisa jadi terlilit utang untuk memenuhi kebutuhan sehari-harimu.

Untuk meminimalisir latte factor, kamu bisa lakukan langkah sederhana untuk mengidentifikasi terlebih dahulu pengeluaran kecil apa saja sih yang jadi latte factor versimu. Barulah setelahnya, kamu bisa membuat anggaran sederhana tiap bulannya sebagai acuan untuk mengontrol pengeluaranmu.

Baca juga: Tips Alokasi Gaji Pas-pasan

Coba bayangin deh, pengeluaran-pengeluaran kecil yang masuk ke dalam kategori latte factor kalau kita total lalu diinvestasikan pada produk investasi seperti reksa dana, SBN, dan emas, kira-kira bakal jadi secuan apa ya? Kamu bisa hitung pengeluaran latte factor kamu kalau diinvestasikan di sini.

Sudah cukup tercengang dengan perhitungan imbal hasil investasimu dari latte factor versi kamu? Mulai dari sekarang, kamu bisa mulai menginvestasikan uangmu pada produk reksa dana, SBN, dan emas sesuai dengan kebutuhanmu di masa mendatang dalam satu aplikasi saja, lho.

Rencanakan Tujuan Keuangan di Masa Mendatang Dengan Fitur Tanam Mimpi!

Sekarang, kamu bisa mewujudkan mimpimu dengan fitur Tanam Mimpi di aplikasi tanamduit. Tanam Mimpi adalah fitur yang membantu investor, khususnya para pemula untuk mewujudkan tujuan keuangan di masa mendatang, mulai dari dana menikah, pendidikan anak, DP rumah, beli mobil, dan masih banyak lagi.

Kamu bisa menentukan sendiri target budget yang ingin ditabung dan waktu mencapainya sesuai keinginan dan kemampuan finansialmu. Selain itu, fitur Tanam Mimpi juga memiliki:

- Tips budgeting beragam tujuan finansial

- Top 3 Reksa Dana Performa Terbaik di tanamduit

- Reminder investasi rutin otomatis

- Pantau progress mimpimu (on-track/off-track)

Yuk, download tanamduit dan rencanakan tujuan keuanganmu di masa mendatang dengan fitur Tanam Mimpi sekarang!