tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito. Sebelum berinvestasi, kenali kondisi market dan strategi investasinya melalui penjelasan berikut.

Ringkasan Market Update:

- IHSG Menguat 2 Mei Lalu Didorong Saham TPIA dan Sentimen IPO

- Rupiah Menguat Didorong oleh Optimisme Perdagangan Global dan Sentimen Domestik Positif

- Inflasi Naik dan Sektor Manufaktur Melemah, Tantangan Ekonomi di Tengah Perayaan dan Krisis Global

- China Borong Emas Sebagai Tameng dalam Pusaran Krisis Global

- Imbal Hasil Treasury AS Naik, Dipicu Lapangan Kerja AS yang Kuat dan Pertanda Tunda Pemotongan Suku Bunga

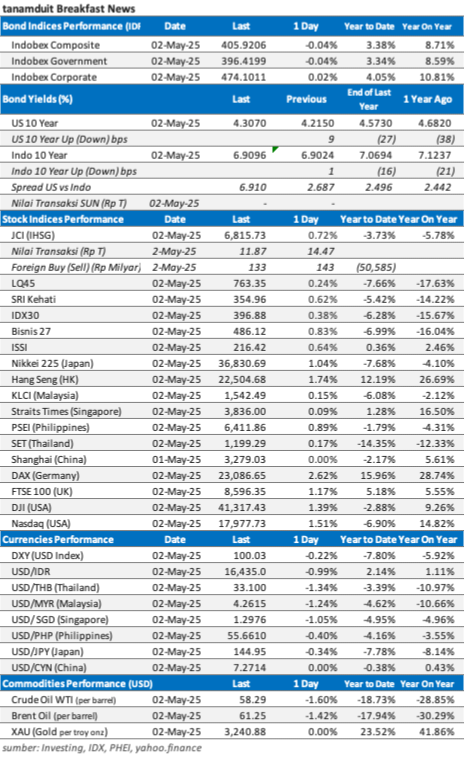

Berikut adalah data-data indeks saham, nilai tukar mata uang, harga komoditas, dan yield obligasi per tanggal 1 dan 2 Mei 2025.

IHSG Menguat 2 Mei Lalu Didorong Saham TPIA dan Sentimen IPO

Indeks Harga Saham Gabungan (IHSG) berhasil menutup perdagangan pada Jumat, 2 Mei 2025, dengan kenaikan 0,72%, ke 6.815,73, setelah sempat bergerak di rentang 6.765,83 hingga 6.818,28.

Kenaikan ini didorong oleh saham-saham unggulan, terutama PT Chandra Asri Pacific (TPIA), yang melonjak 9,84% ke Rp8.650 per saham, menyumbang 17,49 poin pada IHSG.

Total transaksi hari itu mencapai Rp11,87 triliun dan investor asing mencatat net buy Rp133 miliar, menjadi net hari ke-4 berturut-turut pada pekan lalu.

Penguatan IHSG juga didukung oleh kenaikan sektor barang baku, infrastruktur, dan kesehatan, dengan kenaikan masing-masing sebesar 1,59%, 1,52%, dan 1,12%.

Selain TPIA, saham BREN (naik 1,24% ke Rp6.100), turut mendorong IHSG.

Saham LQ45 seperti Indosat (ISAT) dan Aneka Tambang (ANTM) juga melaju kencang, masing-masing naik 8% dan 5,53%. Sentimen utama penguatan TPIA berasal dari antusiasme investor menyambut IPO anak usaha TPIA, Chandra Daya Investasi (CDIA), yang menargetkan dana segar Rp2,37 triliun dengan harga IPO sekitar Rp190 per saham.

Langkah TPIA memperluas bisnis melalui CDIA, termasuk penyertaan modal US$185 juta bersama mitra strategis EGCO Group, menjadi pendorong utama.

Dana ini akan digunakan untuk ekspansi di sektor infrastruktur, energi, dan utilitas, sejalan dengan rencana diversifikasi TPIA di luar petrokimia.

Namun, pasar juga menghadapi tantangan global, seperti kontraksi ekonomi AS sebesar 0,3% pada kuartal pertama 2025 akibat perang dagang Donald Trump, yang memicu lonjakan impor dan perlambatan belanja konsumen.

Data ini memengaruhi ekspektasi kebijakan suku bunga Federal Reserve, yang dapat berdampak pada pasar saham global, termasuk Indonesia.

Hingga akhir 2025, prospek IHSG tetap optimistis meski dengan tantangan.

Penguatan IHSG sebesar 3,06% dalam sepekan terakhir menunjukkan momentum positif, tetapi historis bulan Mei sering mencatat pelemahan, sehingga ada potensi koreksi jangka pendek.

Sentimen global, seperti perlambatan ekonomi AS dan kebijakan tarif Trump, dapat memengaruhi volatilitas, namun konsumsi domestik yang kuat dan strategi ekspansi emiten seperti TPIA bisa menjadi penopang.

Jika The Fed menurunkan suku bunga akibat kontraksi ekonomi, aliran modal ke pasar emerging seperti Indonesia bisa meningkat, mendorong IHSG menuju 6.900-7.000 akhir tahun ini, asalkan stabilitas domestik terjaga. (Bloomberg Technoz, CNBC Indonesia, tanamduit)

Rupiah Menguat Didorong oleh Optimisme Perdagangan Global dan Sentimen Domestik Positif

Rupiah mencatatkan penguatan mingguan terbesar sejak Januari 2023, ditutup pada level Rp16.435-Rp16.437,5 per dolar AS pada Jumat, 2 Mei 2025, dengan kenaikan 1% hari itu dan 2,35% sepanjang pekan lalu.

Penguatan ini didorong oleh optimisme pasar global setelah sinyal positif dari China terhadap upaya AS menyelesaikan perang dagang, mengurangi ketegangan perdagangan.

Mata uang Asia lainnya juga menguat, seperti dolar Taiwan (3,82%) dan won Korea Selatan (1,61%), sementara indeks dolar AS melemah ke 99,95.

Di pasar domestik, IHSG naik 0,5%, dan yield surat utang negara (SUN) mayoritas turun, seperti SUN 1-tahun ke 6,272%, menunjukkan meningkatnya permintaan investor.

Penguatan rupiah juga dipengaruhi oleh sentimen global, termasuk melemahnya ekonomi AS dengan kontraksi 0,3% pada kuartal pertama 2025 dan kenaikan klaim pengangguran.

Data ini meningkatkan harapan penurunan suku bunga Federal Reserve, yang dapat melemahkan dolar lebih lanjut.

Pasar menanti laporan nonfarm payroll AS malam ini; jika hasilnya buruk, aset pasar emerging seperti rupiah, saham, dan obligasi Indonesia bisa makin menarik.

Geopolitik global, seperti gencatan senjata Rusia-Ukraina yang akan berakhir dan konflik Timur Tengah, tetap menjadi risiko, tetapi optimisme perdagangan global saat ini lebih dominan mendorong penguatan rupiah.

Di dalam negeri, indeks keyakinan konsumen April 2025 menguat, dan rencana Presiden Prabowo Subianto menghapus outsourcing mendapat perhatian pasar.

Namun, aktivitas manufaktur Indonesia kontraksi ke level terendah sejak Agustus 2021, dan pertumbuhan ekonomi kuartal pertama 2025 diperkirakan melambat ke 4,92%, terendah sejak 2021.

Meski inflasi April di 1,95%, Bank Indonesia (BI) dinilai punya ruang untuk menurunkan suku bunga pada Mei, yang dapat mendukung perekonomian.

Rupiah diprediksi akan terus menguat ke Rp16.340-Rp16.044 pekan depan (5-9 Mei), didukung kebijakan BI dan pemerintah.

Bagi masyarakat, penguatan rupiah ini berarti harga barang impor lebih murah. Meski demikian, masyarakat tetap perlu waspada terhadap risiko global dan pelemahan ekonomi domestik.

Inflasi Naik dan Sektor Manufaktur Melemah, Tantangan Ekonomi di Tengah Perayaan dan Krisis Global

Inflasi Indonesia mencapai 1,95% pada April 2025, tertinggi dalam 8 bulan, naik dari 1,03% pada Maret, terutama karena lonjakan belanja selama Idul Fitri.

Meski meningkat, angka ini masih dalam target Bank Indonesia (BI) di 1,5%-3,5%.

Harga perumahan melonjak 1,60% setelah berakhirnya potongan tarif listrik, sementara harga makanan (2,17%) dan kesehatan (1,83%) juga naik. Namun, harga transportasi (-0,11%) dan komunikasi (-0,64%) justru turun.

Inflasi inti, yang tidak termasuk harga pangan bergejolak, naik ke 2,50%, tertinggi dalam 22 bulan, menunjukkan tekanan harga yang lebih luas.

PMI (Purchasing Managaers’ Index) Manufaktur Indonesia turun drastis ke 46,7 pada April 2025 dari 52,4 di Maret, menandakan kontraksi aktivitas pabrik pertama dalam 6 bulan dan terburuk sejak Agustus 2021.

Produksi menurun tajam, pesanan baru menyusut, dan ekspor melemah akibat permintaan global yang rendah.

Ketenagakerjaan juga turun untuk pertama kalinya dalam 5 bulan, sementara aktivitas pembelian berkurang.

Meski ada sedikit peningkatan waktu pengiriman pemasok, biaya input tetap tinggi karena dolar AS yang kuat, mendorong perusahaan menaikkan harga produksi dengan laju tercepat tahun ini. Kepercayaan bisnis pun merosot ke level terendah dalam 3 bulan.

Kenaikan inflasi dan melemahnya manufaktur menunjukkan tantangan ekonomi Indonesia di tengah krisis global, seperti perang dagang dan perlambatan ekonomi AS.

Bagi masyarakat, ini berarti harga barang sehari-hari, seperti makanan dan perumahan, semakin mahal, sementara sektor industri menghadapi risiko pengangguran.

Namun, inflasi yang masih dalam target BI memberikan sedikit harapan, dan penguatan rupiah baru-baru ini (Rp16.435 per dolar AS pada 2 Mei 2025) dapat membantu menahan biaya impor.

Dengan kebijakan yang tepat, seperti potensi penurunan suku bunga BI, ekonomi Indonesia diharapkan tetap stabil meski menghadapi tekanan global.

China Borong Emas Sebagai Tameng dalam Pusaran Krisis Global

China menjadi salah satu pembeli emas terbesar di dunia, terutama saat krisis ekonomi global, karena emas dianggap aset aman yang dapat melindungi kekayaan negara dari ketidakpastian.

Selama krisis finansial 2008-2009, China membeli 454,1 ton emas untuk menjaga stabilitas ekonominya yang terdampak penurunan ekspor global.

Pada 2015-2016, saat krisis utang Yunani dan anjloknya pasar saham China, mereka kembali memborong 708,2 ton (2015) dan 80,2 ton (2016).

Emas membantu China mengurangi risiko dari fluktuasi mata uang dan kerugian aset lain selama masa sulit tersebut.

Alasan lain China gemar membeli emas adalah untuk mengurangi ketergantungan pada dolar AS, yang mendominasi cadangan devisanya.

Dengan cadangan devisa terbesar di dunia, China menggunakan emas sebagai diversifikasi untuk menjaga stabilitas ekonomi dan meningkatkan pengaruhnya dalam sistem keuangan global yang lebih multipolar.

Pada 2019, menjelang pandemi Covid-19, China membeli 95,8 ton emas, mengantisipasi dampak ekonomi global dari lockdown.

Kemudian, pada 2022-2024, di tengah “polikrisis” seperti perang Rusia-Ukraina, inflasi tinggi, dan kenaikan suku bunga global, China menambah cadangan emas masing-masing 62,2 ton (2022), 224,9 ton (2023), dan 44,2 ton (2024).

Krisis global, seperti The Great Lockdown akibat Covid-19 dan inflasi tinggi pada 2022-2023, menunjukkan betapa pentingnya emas sebagai pelindung nilai.

Saat harga energi melonjak dan banyak negara menghadapi krisis biaya hidup, emas tetap menjadi pilihan aman bagi China untuk menjaga stabilitas ekonomi.

Strategi ini juga menginspirasi negara lain untuk memperkuat cadangan emas mereka di tengah ketidakpastian ekonomi dan geopolitik, seperti perang dan kenaikan suku bunga oleh bank sentral seperti The Federal Reserve.

Bagi masyarakat awam, kebiasaan China memborong emas mengajarkan pentingnya memiliki aset yang aman di masa krisis, seperti emas, yang nilainya cenderung stabil.

Meskipun emas tidak memberikan imbal hasil seperti saham, ia dapat melindungi kekayaan dari inflasi atau pelemahan mata uang.

Di Indonesia, penguatan rupiah baru-baru ini ke Rp16.435 per dolar AS pada 2 Mei 2025 juga mendapat dorongan dari optimisme global yang sama.

Hal ini menunjukkan bahwa stabilitas ekonomi dunia dapat berdampak positif bagi kita semua, termasuk nilai tukar yang lebih baik untuk kebutuhan sehari-hari. (CNBC Indonesia)

Imbal Hasil Treasury AS Naik, Dipicu Lapangan Kerja AS yang Kuat dan Pertanda Tunda Pemotongan Suku Bunga

Imbal hasil atau yield obligasi Treasury AS melonjak pada Jumat, 2 Mei 2025, setelah data menunjukkan pertumbuhan lapangan kerja AS yang lebih kuat dari perkiraan.

Penggajian nonpertanian AS naik 177.000 pada April, melebihi prediksi 130.000, dengan tingkat pengangguran tetap di 4,2%. Akibatnya, imbal hasil Treasury 10-tahun naik ke 4,326% dan 2-tahun ke 3,841%, tertinggi dalam sepekan.

Data ini menunda ekspektasi pemotongan suku bunga Federal Reserve dari Juni ke Juli, dengan probabilitas pemotongan di Juli mencapai 79%, menurut FedWatch Tool.

Investor kini melihat pasar tenaga kerja AS yang tangguh memberikan ruang bagi Fed untuk mempertahankan suku bunga lebih lama.

Laporan ini muncul di tengah kekhawatiran bahwa tarif baru Presiden Donald Trump dapat memperlambat ekonomi AS, meskipun data manufaktur April yang lebih baik dari perkiraan sedikit meredakan tekanan.

Jepang, sebagai pemilik utang AS terbesar, menyebutkan kepemilikan obligasinya senilai lebih dari $1 triliun sebagai alat negosiasi tarif, meskipun dianggap sebagai gertakan oleh analis.

Sementara itu, China sedang mempertimbangkan pembicaraan dengan AS terkait tarif 145%, sambil memperingatkan agar tidak ada pemaksaan.

Pasar obligasi AS juga menghadapi tekanan menjelang lelang minggu depan, dengan penjualan obligasi 3-tahun senilai $58 miliar, 10-tahun $42 miliar, dan 30-tahun $25 miliar.

Kenaikan imbal hasil Treasury AS berdampak pada pasar obligasi rupiah, karena meningkatkan tekanan jual pada aset pasar emerging, termasuk surat utang negara (SUN).

Namun, penguatan rupiah baru-baru ini ke Rp16.435 per dolar AS pada 2 Mei 2025, didukung optimisme perdagangan global, membantu menahan dampak negatif.

Yield SUN mayoritas turun (misalnya, SUN 1-tahun ke 6,272%), menunjukkan permintaan investor yang tetap kuat.

Bagi masyarakat, ini berarti obligasi rupiah tetap menarik sebagai investasi aman, meskipun pasar global bergejolak.

Ke depannya, jika Fed menunda pemotongan suku bunga hingga Juli, pasar obligasi rupiah mungkin menghadapi volatilitas. Namun, dukungan domestik yang kuat dapat menjaga stabilitas.

Factors to Watch:

- Secara global, data ekonomi AS menunjukkan ketahanan dengan penambahan 177.000 pekerjaan pada April 2025 (vs prediksi 130.000), mendorong imbal hasil atau yield US Treasury 10-tahun naik ke 4,326% pada 2 Mei 2025, menunda ekspektasi pemotongan suku bunga Federal Reserve ke Juli (probabilitas 79%).

- Ini dapat menguatkan dolar AS (saat ini di 99,95) dan menekan harga emas ($3,220 per ons), sementara potensi aliran modal keluar dari pasar emerging, termasuk Indonesia, meningkat.

- Yield US Treasury yang tinggi membuatnya menarik bagi investor asing, berpotensi menekan saham Indonesia. Namun, sinyal perdagangan yang membaik (AS-Ukraina, potensi kesepakatan dengan India, Jepang, Korea Selatan, China) mengurangi ketegangan geopolitik.

- Di dalam negeri, inflasi April mencapai 1,95%, PMI manufaktur turun ke 46,7 (terendah sejak Agustus 2021), dan pertumbuhan PDB diperkirakan melambat ke 4,92%. Rupiah menguat ke Rp16.435 per dolar AS, didukung surplus neraca perdagangan Maret (US$4,33 miliar), meskipun PHK (14.000 pekerja) menekan daya beli.

Rekomendasi Investasi:

1. Reksa Dana

- Alokasikan 50-60% pada reksa dana saham di sektor barang baku dan infrastruktur, karena sektor ini memimpin kenaikan IHSG (barang baku naik 1,59%).

- Investor moderat dapat memilih reksa dana campuran yang didukung saham blue-chip (TPIA, BBCA).

- Alasan Overweight di Reksa Dana Saham: Meskipun PMI turun dan yield US Treasury tinggi (4,326%), rekomendasi overweight didasarkan pada:

1) Valuasi saham Indonesia yang atraktif pasca-koreksi awal tahun (IHSG sempat turun ke 6.300 pada Februari), telah menarik kembali investor domestik dan asing (net buy dalam 4 hari terakhir).

2) Konsumsi musiman Idul Fitri tetap kuat (inflasi 1,95%), mendukung sektor konsumsi dan barang baku.

3) Sektor keuangan (BBCA, BMRI) dan energi (TPIA, naik 9,84%) resilien, didukung fundamental kuat dan ekspansi bisnis (IPO CDIA).

4) Potensi pelonggaran suku bunga BI pada Mei (inflasi dalam target 1,5%-3,5%) dapat meningkatkan likuiditas, mendorong IHSG ke 6.900-7.000 (potensi naik 1,2%-2,7%).

- Alokasikan 30-40% pada reksa dana pendapatan tetap untuk stabilitas, mengingat risiko volatilitas global dan kontraksi PMI.

2. Emas

- Alokasikan 10-15% portofolio ke emas dengan harga saat ini $3,220 per ons sebagai peluang beli.

- Alasan: Meskipun turun akibat dolar yang kuat, emas telah naik 25% sepanjang tahun ini, dan proyeksi akhir 2025 di $3,000-$3,700 (Goldman Sachs, UBS) menunjukkan potensi kenaikan jangka panjang.

- Risiko resesi AS (kontraksi 0,3%) dan volatilitas global membuat emas menarik sebagai lindung nilai, terutama jika suku bunga Fed turun di Juli.

3. SBN

- Pilih SBN tenor pendek (1-5 tahun) untuk likuiditas atau tenor menengah (5-10 tahun) untuk imbal hasil lebih tinggi, dengan yield turun (1-tahun di 6,272%, 5-tahun di 6,621%).

- SBN Seri SR022 (Sukuk Ritel) akan mulai ditawarkan pada tanggal 16 Mei sd 18 Huni 2025 dengan jangka waktu 3 dan 5 tahun.

- Alasan: SBN menarik sebagai aset aman di tengah perlambatan ekonomi, didukung minat asing (net buy Rp24,4 triliun hingga April) dan penguatan Rupiah. Namun, kenaikan yield Treasury AS dapat menekan pasar, sehingga diversifikasi penting. Jika BI melonggarkan suku bunga, yield SBN bisa turun lebih lanjut, meningkatkan daya tariknya. Pantau data ekonomi AS dan kebijakan BI untuk strategi yang lebih tepat.

Yuk, investasi sekarang di tanamduit!

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh PT Star Mercato Capitale (tanamduit), anak perusahaan PT Mercato Digital Asia, yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana dengan nomor KEP-13/PM.21/2017 serta menjadi mitra distribusi SBN dari DJPPR – Kementerian Keuangan Republik Indonesia dengan nomor S-363/pr/2018 dan dari SBSN dengan nomor PENG-2/PR.4/2018.

PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor: 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan PT Cipta Optima Digital (emasin) untuk produk Koleksi Emas dan PT BPRS ATTAQWA (BPRS Attaqwa) dalam menyediakan produk Tabungan Emas 24 Karat produksi emas PT Aneka Tambang Tbk (Antam).

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. Meskipun demikian, PT Star Mercato Capitale tidak dapat menjamin keakurasian dan kelengkapan data dan informasinya. Manajemen PT Star Mercato Capitale beserta karyawan dan afiliasinya menyangkal setiap dan semua tanggung jawab atas keakurasian, kelalaian, atau kerugian apapun dari penggunaan tulisan ini.