tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito.

Sebelum berinvestasi, yuk, kenali kondisi market di tahun 2025 lalu berserta outlook tahun 2026, dan juga tips investasinya melalui berita market update berikut!

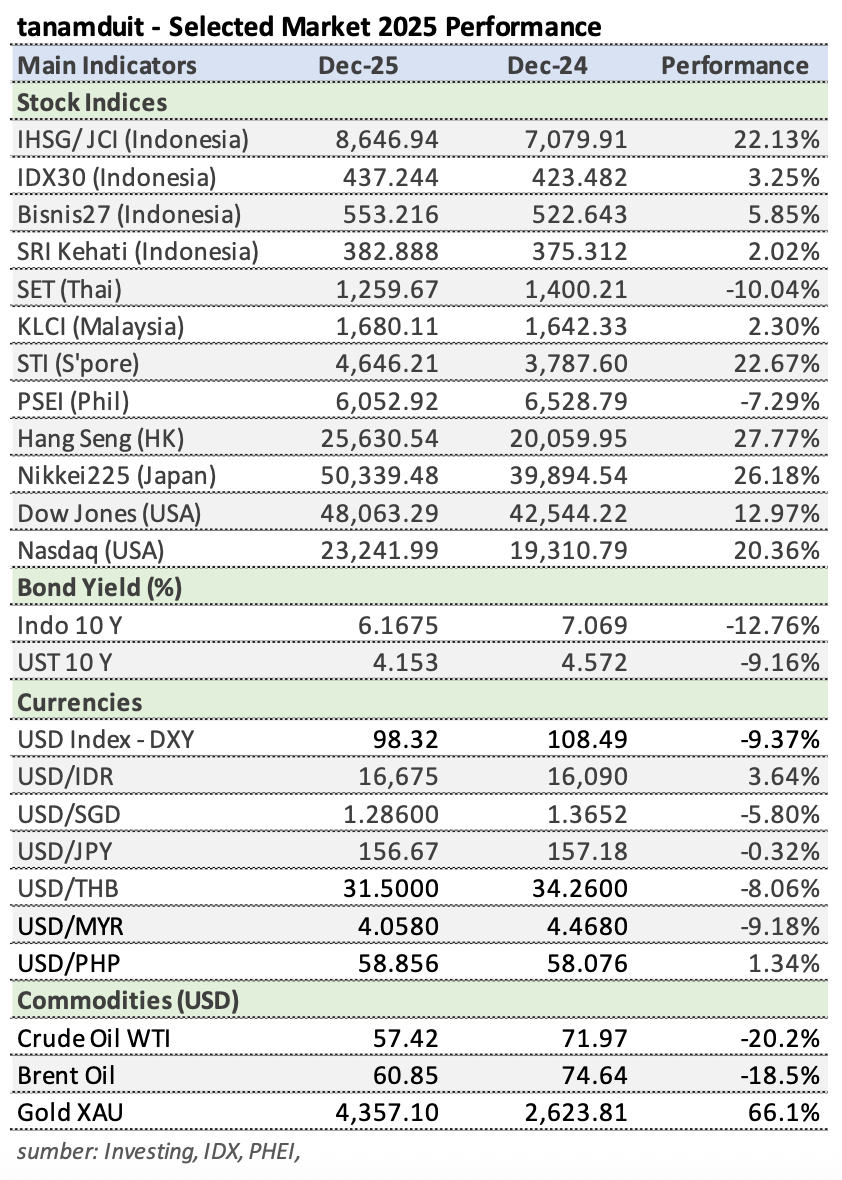

Market 2025 Review and 2026 Outlook:

- Global 2025: Soft landing AS dan penurunan suku bunga mendorong reli aset berisiko, dengan emas tampil sebagai juara lindung nilai.

- Indonesia 2025: Stabilitas inflasi dan pertumbuhan menopang pasar, meski rupiah masih diuji tekanan global.

- Outlook Global 2026: Likuiditas berpeluang lebih longgar, membuka ruang peluang baru di tengah pertumbuhan global yang moderat.

- Outlook Indonesia 2026: Fondasi makro yang solid memberi peluang penguatan pasar domestik saat sentimen global membaik.

- Outlook Saham Indonesia 2026: Kembalinya saham big caps berpotensi menjadi kunci kelanjutan reli IHSG.

- Outlook Obligasi 2026: Di tengah supply besar, obligasi tetap menarik sebagai sumber imbal hasil dan stabilitas portofolio.

- Outlook Emas 2026: Emas tetap relevan sebagai pelindung nilai utama di era ketidakpastian global.

Global 2025: Soft Landing dan Penurunan Suku Terjadi, Emas Melonjak

Memasuki 2025, ekspektasi investor global berpusat pada tiga hal: AS “soft landing” (tanpa resesi), inflasi makin jinak, dan The Fed mulai memangkas suku bunga, yang diharapkan mendorong reli saham (terutama tema AI/teknologi) dan mengangkat obligasi. Sepanjang tahun, narasi itu sebagian besar terjadi: ekonomi AS tetap cukup tangguh dan The Fed memang melakukan tiga kali pemangkasan 25 bps di 2025.

Namun jalannya tidak mulus, pasar tetap volatil karena risiko kebijakan dan geopolitik (termasuk isu tarif). Dampaknya, pasar saham naik tapi tidak merata. Di AS, S&P 500 +16% dan Nasdaq +20% (dipimpin saham-saham AI/mega-cap tech); di Asia, Nikkei +26% dan KOSPI +75% (banyak ditarik chip/ tech).

Di aset lain, obligasi global mencetak tahun yang baik meski sempat bergejolak; indikator obligasi inti AS (Morningstar US Core Bond) sekitar +7,3% pada 2025. Dolar AS melemah tajam (Financial Times mencatat sekitar -9,5% terhadap sekeranjang mata uang), membantu aset non-AS dan sebagian emerging markets. Sementara itu, emas (XAU) melonjak >60% pada 2025—diuntungkan oleh turunnya suku bunga (opportunity cost turun) dan meningkatnya permintaan lindung nilai saat ketidakpastian pasar naik. (Financial Times, Wall Street Journal, Investing, Reuters, Financial Times)

Indonesia 2025: Inflasi Terkendali, Pertumbuhan Stabil, Rupiah Masih Dalam Tekanan Global

Memasuki 2025, ekspektasi utama pelaku pasar domestik adalah inflasi tetap di target Bank Indonesia (BI), pertumbuhan ekonomi bertahan di atas 5%, rupiah relatif stabil, serta BI mulai memangkas suku bunga untuk menopang pertumbuhan, yang diharapkan mendorong reli saham dan obligasi. Target inflasi BI 2025 ditetapkan di 2,5% ±1%, sementara pemerintah menargetkan pertumbuhan ekonomi sekitar 5,2%.

Sepanjang tahun 2025, inflasi terealisasi tetap terkendali di kisaran target (sekitar 2,7% YoY), dan pertumbuhan ekonomi bertahan di kisaran 5,0–5,1%, didorong konsumsi domestik dan belanja pemerintah, meski ekspor melambat.

Dari sisi kebijakan moneter, ekspektasi pasar terhadap penurunan suku bunga BI Rate yang cepat tidak sepenuhnya terwujud. BI memprioritaskan stabilitas nilai tukar Rupiah di tengah kuatnya dolar AS dan yield global. BI Rate diturunkan bertahap dari 6,00% (akhir 2024) menjadi 4,75% di bulan September 2025, lalu dipertahankan hingga akhir tahun. Nilai tukar rupiah tetap berfluktuasi dan tercatat melemah lebih dari 3% sepanjang 2025, dengan kurs penutupan sekitar Rp16.700/USD, mencerminkan tekanan eksternal meski fundamental domestik relatif solid.

Implikasinya ke pasar keuangan domestik bersifat campuran namun konstruktif.

- IHSG mampu reli dengan kuat, tetapi lebih banyak didorong rotasi sektor dan saham domestik, bukan semata bank big caps.

- Pasar obligasi/SUN diuntungkan saat ekspektasi pelonggaran menguat, meski tetap sensitif pada pergerakan yield global.

- Rupiah yang volatil membuat investor lebih selektif, sementara

- Emas domestik (Antam) diuntungkan sebagai lindung nilai dari kombinasi pelemahan rupiah dan ketidakpastian global.

(Reuters, Bank Indonesia, BPS, laporan riset sekuritas)

Outlook Global 2026: Pertumbuhan Moderat, Kebijakan Lebih Longgar, Pasar Tetap Selektif

Memasuki 2026, ekspektasi utama investor global adalah pertumbuhan ekonomi dunia yang moderat namun stabil, tanpa resesi global, didukung inflasi yang lebih jinak dan kebijakan moneter yang mulai lebih longgar. Faktor penentunya meliputi arah penurunan suku bunga global, ketahanan konsumsi, normalisasi rantai pasok, serta risiko geopolitik yang masih ada namun diharapkan terkendali. Investor juga terus mencermati produktivitas dan investasi terkait AI dan digitalisasi sebagai penopang pertumbuhan jangka menengah.

Untuk negara besar:

- Amerika Serikat pertumbuhan ekonominya diperkirakan melambat tetapi tetap solid, dengan pasar berharap The Fed memangkas suku bunga secara bertahap seiring inflasi turun dan pasar tenaga kerja mendingin.

- China diproyeksikan tumbuh lebih rendah dibanding dekade lalu, terbantu stimulus terbatas dan stabilisasi sektor properti, namun masih dibayangi masalah struktural.

- Jepang relatif positif berkat inflasi yang akhirnya bertahan dan reformasi korporasi.

- Uni Eropa diperkirakan pulih perlahan setelah fase pertumbuhan lemah, sangat bergantung pada penurunan inflasi dan kebijakan ECB.

Dari sisi pasar keuangan, pasar saham global 2026 diperkirakan masih positif namun lebih selektif, dengan fokus pada kualitas laba dan sektor berfundamental kuat. Pasar obligasi berpotensi lebih menarik jika siklus penurunan suku bunga berlanjut, sementara nilai tukar USD diperkirakan tidak sekuat 2024–2025. Emerging markets berpeluang diuntungkan dari arus modal masuk jika suku bunga global turun dan USD melemah, meski tetap sensitif terhadap risiko geopolitik dan perlambatan China. (IMF, Bloomberg, Reuters, Federal Reserve)

Outlook Indonesia 2026: Stabilitas Terjaga, Peluang Menguat Jika Likuiditas Global Longgar

Memasuki 2026, outlook makro Indonesia diperkirakan relatif stabil. Inflasi diproyeksikan tetap dalam target Bank Indonesia (BI), ditopang permintaan domestik yang terjaga dan kebijakan fiskal yang lebih terukur. Neraca perdagangan berpotensi tetap surplus meski tidak sebesar tahun-tahun boom komoditas, sementara suku bunga rupiah diperkirakan mulai memiliki ruang pelonggaran bertahap seiring inflasi terkendali dan arah kebijakan global yang lebih akomodatif.

Dari sisi sektor, yang berpotensi diuntungkan adalah perbankan (jika penurunan suku bunga menurunkan biaya dana), konsumer, infrastruktur, serta sektor berbasis domestik. Sektor komoditas masih bergantung pada permintaan global, terutama China, sehingga cenderung lebih volatil. Sementara itu, sektor yang sensitif terhadap pelemahan rupiah atau biaya impor berisiko menghadapi tekanan margin jika volatilitas nilai tukar meningkat.

Implikasinya ke pasar keuangan domestik relatif konstruktif. Pasar saham (IHSG) berpeluang melanjutkan penguatan secara selektif, dengan katalis utama berupa potensi penurunan suku bunga, pertumbuhan laba domestik, dan arus dana asing yang kembali masuk jika kondisi global kondusif. Indeks utama berbasis big caps berpotensi membaik bila sektor perbankan kembali memimpin.

Di pasar obligasi, yield SUN berpeluang turun bertahap (harga naik) seiring ekspektasi pelonggaran moneter, sehingga harga obligasi cenderung menguat. Rupiah diperkirakan lebih stabil dengan potensi penguatan moderat jika USD melemah dan arus modal masuk meningkat. Harga emas domestik masih berperan sebagai lindung nilai, bergerak positif bila ketidakpastian global naik atau rupiah melemah. (BI, IMF, Bloomberg, Reuters)

Outlook Pasar Saham Indonesia 2026: Big Caps Berpeluang Memimpin Lagi, Tapi Tetap Selektif

Para analis umumnya melihat 2026 sebagai tahun penguatan yang lebih “berkualitas” bila inflasi tetap terkendali dan BI punya ruang pelonggaran lanjutan, sehingga valuasi ekuitas bisa re-rating dan laba emiten membaik. Sejumlah proyeksi riset Perusahaan sekuritas menempatkan target IHSG 2026 di kisaran 9.350–9.440 (tergantung skenario dan asumsi EPS/valuasi. Katalis yang paling sering disebut adalah peluang penurunan suku bunga/likuiditas, stabilisasi rupiah, perbaikan sentimen global, serta kesinambungan belanja / investasi domestik.

Dari sisi sektor, sejumlah analis menonjolkan perbankan dan konsumer sebagai kandidat utama bila tren suku bunga menurun (biaya dana turun, kredit tetap tumbuh, daya beli membaik), disusul infrastruktur/industrials saat proyek dan capex bergulir. Sementara komoditas (batubara/nikel, dll.) dinilai tetap memberi peluang tetapi lebih volatil karena tergantung China dan siklus harga global; fokusnya cenderung pada emiten dengan biaya rendah, neraca kuat, dan katalis hilirisasi.

Implikasinya ke indeks: IHSG berpotensi naik bila rotasi sektor berjalan mulus, tetapi agar indeks “utama” mengejar, analis menilai perlu kepemimpinan big caps/quality, terutama bank besar, ini yang paling mengangkat LQ45 dan IDX30 (karena bobotnya dominan). Bisnis27 cenderung ikut menguat saat pasar risk-on karena berisi saham likuid / berkualitas lintas sektor. ISSI bisa tetap atraktif bila konsumsi dan sektor-sektor syariah (sebagian energi/material/consumer) menjaga momentum, namun biasanya paling sensitif pada rotasi komoditas dan volatilitas global. (CNBC Indonesia, Reuters, Phintraco Sekuritas)

Outlook Obligasi 2026: Supply Besar, Peluang Harga Naik Masih Ada

Analis melihat harga SUN berpotensi naik (yield turun) di 2026, tetapi jalurnya kemungkinan bertahap dan volatil karena 2026 adalah tahun “besar” dari sisi kebutuhan pembiayaan. Pemerintah menghadapi utang jatuh tempo sekitar Rp836,2 triliun di 2026, dan target penerbitan SBN bruto di APBN 2026 sekitar Rp1.585 triliun (yang pada dokumen RAPBN dijelaskan penerbitan SUN+SBSN sekitar Rp749,2 triliun sebagai sumber pembiayaan utang, sisanya lewat pinjaman). Artinya, supply tinggi bisa menahan penurunan yield, tapi inflasi yang terkendali dan peluang pelonggaran BI tetap menjadi penopang arah yield yang cenderung turun.

Untuk obligasi korporasi, analis menilai pasar tetap ramai karena faktor refinancing + ekspansi, apalagi jika tren suku bunga menurun. Estimasi Pefindo menunjukkan surat utang korporasi yang jatuh tempo 2026 sekitar Rp156-157 triliun, dan penerbitan baru 2026 diproyeksikan antara Rp154–197 triliun. Dengan kebutuhan jatuh tempo besar, emiten berpeluang “mengunci biaya dana” lebih awal, sementara investor cenderung makin selektif ke kredit berkualitas (investment grade) dan sektor defensif.

Mengenai minat asing di SUN 2026, pandangan analis cenderung “masih ada peluang”, terutama jika Fed lanjut melonggarkan penurunan suku bunga, USD yang melemah, dan risk appetite terhadap emerging markets, termasuk Indonesia, semakin membaik, Pefindo bahkan menilai dana asing masih bisa masuk ke obligasi RI. Namun, beberapa riset juga menekankan struktur pasar yang makin ditopang domestik (bank/institusi lokal) karena porsi asing di SBN sudah turun ke level terendah dalam bertahun-tahun; sehingga skenario paling realistis adalah asing kembali selektif, sementara demand domestik tetap jadi “buffer” atau penopang utama menyerap supply obligasi pemerintah. (Kontan, Neraca, Liputan6)

Outlook Emas (XAU) 2026: Proyeksi Tetap Tinggi, Didukung Rate Cut dan Permintaan Bank Sentral

Rilis analis sepanjang Desember 2025 menilai harga emas (XAU) cenderung tetap kuat di 2026, meski laju kenaikannya bisa lebih “normal” dibanding 2025. Beberapa proyeksi yang banyak dikutip: Morgan Stanley melihat emas sekitar US$4.500/oz pada pertengahan 2026, Goldman Sachs menargetkan US$4.900/oz pada Desember 2026, sementara J.P. Morgan memperkirakan rata-rata >US$4.600/ oz di Q2 dan bisa >US$5.000/oz di Q4 2026; Metals Focus juga menyebut potensi US$5.000/oz di akhir 2026.

Katalis yang paling sering disebut analis untuk 2026 adalah: (1) penurunan suku bunga US dan turunnya yield obligasi US riil (membuat biaya peluang memegang emas lebih rendah), (2) potensi USD melemah sehingga mendukung harga emas, dan (3) ketidakpastian geopolitik/fiskal yang menjaga permintaan aset lindung nilai. Sejumlah analis juga menambahkan bahwa bila alokasi investor institusi ke emas akan membesar (produk ETF/portofolio), kenaikan bisa bertahan meski saham global juga kuat.

Pembelian emas oleh bank-bank sentral diperkirakan masih akan berlanjut, meski ada yang memperkirakan pembeliannya bisa lebih selektif dibanding periode pembelian sangat agresif. Alasan utamanya konsisten: diversifikasi cadangan, mengurangi ketergantungan pada USD, dan perlindungan nilai di tengah fragmentasi geopolitik. Survei World Gold Council menunjukkan mayoritas bank sentral memperkirakan cadangan emas global akan meningkat, dan Reuters juga menulis lebih banyak bank sentral berencana menambah emas di 2026 meski harga sudah tinggi. (Reuters)

Factors to Watch 2026:

- Memasuki 2026, faktor terpenting yang dipantau pasar adalah ekspektasi penurunan suku bunga global. Konsensus pasar memperkirakan The Fed berpeluang memangkas suku bunga secara bertahap 50–100 bps sepanjang 2026, bergantung pada laju penurunan inflasi dan kondisi pasar tenaga kerja AS. Ekspektasi ini menjadi kunci arah likuiditas global: semakin cepat dan konsisten pemangkasan terjadi, semakin besar potensi aliran dana ke aset berisiko dan emerging markets. Namun, bila inflasi kembali membandel atau data ekonomi terlalu kuat, ruang penurunan suku bunga bisa lebih terbatas dan volatilitas pasar meningkat. (Federal Reserve; konsensus Bloomberg)

- Di dalam negeri, pasar juga mencermati ruang pelonggaran suku bunga oleh Bank Indonesia. Dengan inflasi yang diproyeksikan tetap dalam target, konsensus melihat peluang penurunan BI-Rate sekitar 25–50 bps di 2026, dengan catatan stabilitas nilai tukar rupiah tetap terjaga. Arah kebijakan BI akan sangat dipengaruhi dinamika USD, yield US Treasury, serta arus modal asing.

- Faktor lain yang tak kalah penting adalah besarnya kebutuhan pembiayaan pemerintah (supply SBN), minat investor asing terhadap obligasi rupiah, serta kondisi eksternal seperti pertumbuhan China, harga komoditas, dan risiko geopolitik. Kombinasi faktor-faktor ini akan menentukan apakah 2026 menjadi tahun yang kondusif bagi aset berisiko atau tetap diwarnai pergerakan pasar yang selektif dan fluktuatif.

Rekomendasi Investasi

- Reksa Dana: Strategi yang relatif rasional adalah memadukan aset berpendapatan tetap dan aset pertumbuhan.

- Reksa dana pendapatan tetap dan reksa dana campuran berpotensi diuntungkan bila tren suku bunga menurun, baik melalui kupon maupun peluang capital gain.

- Untuk reksa dana saham, pendekatan selektif lebih disarankan fokus pada emiten berfundamental kuat dan sektor yang sensitif positif terhadap penurunan suku bunga seperti perbankan besar, konsumer, dan infrastruktur.

- SBN: Tenor menengah-panjang tetap menarik untuk mengunci yield dan menangkap potensi kenaikan harga, sementara tenor pendek-menengah berfungsi menjaga stabilitas arus kas dan fleksibilitas likuiditas.

- Emas: Tetap relevan sebagai aset lindung nilai, terutama menghadapi ketidakpastian global, fluktuasi rupiah, dan potensi perubahan arah kebijakan moneter global. Meski bukan instrumen utama untuk mengejar return, emas efektif sebagai penyeimbang risiko portofolio.

Secara keseluruhan, 2026 menuntut disiplin seleksi, diversifikasi lintas aset, memanfaatkan peluang dari pelonggaran suku bunga, sambil menjaga proteksi nilai melalui portofolio obligasi berkualitas dan emas.

Yuk, investasi sekarang di tanamduit!

⚠ Sebelum melakukan keputusan investasi, investor wajib memahami profil risiko pribadi dan mempelajari karakteristik produk investasi, termasuk potensi risiko yang mungkin dihadapi. Informasi ini bersifat umum dan tidak dapat dijadikan sebagai jaminan kinerja di masa depan; kinerja historis tidak mencerminkan hasil di masa depan.

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh tanamduit, yang dikembangkan dan dikelola oleh PT Mercato Digital Asia sebagai induk usaha dari PT Star Mercato Capitale. PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan PT Cipta Optima Digital (Emasin) untuk produk Koleksi Emas, dan PT BPRS Attaqwa dalam menyediakan produk Tabungan Emas 24 Karat produksi emasi PT Aneka Tambang Tbk (Antam).

PT Star Mercato Capitale sebagai anak usaha dari PT Mercato Digital Asia, telah berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) sebagai Agen Penjual Efek Reksa Dana (APERD) dengan ijin nomor KEP-13/PM.21/2017, serta ditetapkan menjadi Mitra Distribusi SBN Retail dengan nomor S-363/PR/2018 dan SBN Syariah dengan nomor PENG-2/PR.4/2018 dari DJPPR, Kementerian Keuangan Republik Indonesia.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. tanamduit berusaha untuk memberikan informasi yang terbaik, namun meskipun demikian manajemen tanamduit beserta karyawan dan afiliasinya tidak dapat dimintai pertanggungjawaban atas keakuratan, kelalaian, atau kerugian apa pun yang timbul dari penggunaan tulisan ini.