Tinjauan 2023

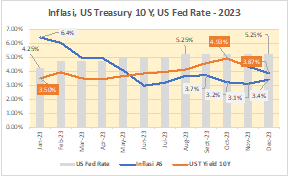

Pada tahun 2023, tingkat bunga rupiah masih relatif tinggi. BI Rate sebagai bunga acuan naik dari 5,75% ke 6,00% di bulan Oktober 2023. Kenaikan ini terjadi sebagai respons atas naiknya bunga Amerika Serikat sebanyak empat kali, dari 4,25% di awal tahun 2023 ke 5,25% di bulan Juli 2023.

Fundamental ekonomi Indonesia relatif baik, ditandai dengan turunnya inflasi dari 5,47% di bulan Februari ke level di bawah 3,00% sejak September sampai dengan Desember 2023.

Pertumbuhan ekonomi Indonesia juga relatif lebih baik dibanding negara-negara lain pasca-Covid 19. Di tahun 2023, pertumbuhan ekonomi Indonesia tercatat sebesar 5,04% di kuartal pertama, 5,17% di kuartal kedua, dan 4,94% di kuartal ketiga.

Purchasing Manager’s Index (PMI) yang menggambarkan aktivitas produksi dan industri selalu berada di atas 50, merepresentasikan aktivitas ekonomi yang baik. Terakhir, di bulan Desember 2023, PMI tercatat naik ke 52,20 dari 51,70 di bulan sebelumnya.

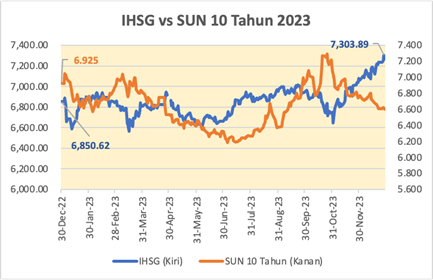

Selama tahun 2023, Indeks Harga Saham Gabungan (IHSG) tumbuh 6,16%, lebih baik dibanding tahun sebelumnya sebesar 4,09%.

Sementara itu, imbal hasil (yield) Surat Utang Negara (SUN) bertenor 10 tahun berada pada rentang antara 6,2%–7,2%.

Sedangkan, yield (imbal hasil) US Treasury 10 tahun berada di rentang 3,30%–5,00%, sebagai dampak dari tingginya tingkat bunga US Fed dalam usaha menekan inflasi yang masih tinggi di bulan Januari 2023, 6,0%.

Tingginya tingkat bunga AS dan rupiah membuat harga obligasi sempat turun cukup dalam di Q3-2023. Namun, harga obligasi kembali naik di Q4-2023 karena investor global melihat bahwa inflasi di AS semakin turun. Hal ini meningkatkan ekspektasi investor bahwa US Federal Reserve akan menurunkan tingkat bunga dalam waktu dekat.

Watchlist 2024

Di tahun 2024, ada beberapa hal signifikan yang akan mempengaruhi pasar obligasi dan saham, yang selanjutnya akan berdampak pada kinerja reksa dana seluruh jenis.

Pertama, di bulan Februari 2024, seluruh rakyat Indonesia akan melakukan pilpres (pemilihan presiden) dan pileg (pemilihan legislatif). Siapapun presiden yang terpilih, investor akan wait and see dalam mengambil keputusan investasi. Investor akan mempertimbangkan terlebih dahulu program yang dijalankan oleh presiden baru serta kabinet menteri yang terpilih.

Meski demikian, suasana kampanye kali ini berjalan dengan baik, aman, dan lancar, lebih baik dari pilpres di tahun 2019 lalu. Kami memperkirakan bahwa pilpres dan pileg akan berjalan lancar dan tidak berpengaruh negatif terhadap harga obligasi dan saham.

Kedua, turunnya inflasi AS ke 2% belum dapat diperkirakan dengan pasti, akibat kuatnya lapangan kerja di Amerika Serikat.

Terakhir, pada bulan Desember 2023, tingkat inflasi berada di level 3,4%, naik dari 3,1% di bulan November.

Sebelumnya, pada bulan Oktober, inflasi berada di level 3,2%. Karena itu, saat inflasi turun di bulan November, investor yakin bahwa inflasi akan terus turun hingga mencapai 2,0%. Selain itu, investor juga memperkirakan bahwa US Fed akan mulai menurunkan tingkat bunga di bulan Maret 2024.

Namun, seperti yang disebutkan sebelumnya, inflasi justru naik 3,4% di bulan Desember. Selain itu, data juga menunjukkan bahwa lapangan kerja di AS masih kuat. Karena itu, kini US Fed diperkirakan akan menurunkan tingkat bunga pada Q2 atau Q3 2024.

Hal ini membuat nilai USD masih kuat terhadap mata uang lainnya, termasuk terhadap IDR yang masih bergerak di antara Rp15.200-15.600 dalam beberapa bulan terakhir. Selain itu, hal ini juga berpengaruh terhadap pasar obligasi dan saham Indonesia.

Lebih lanjut, investor global memperkirakan bahwa tingkat bunga AS akan turun 2-3 kali dari 5,25% ke 3,75% di akhir 2024. Ini akan membuat harga obligasi dan saham volatil dalam jangka pendek. Meski demikian, volatilitas terjadi dalam rentang yang lebih sempit dibandingkan bulan-bulan sebelumnya.

Kemudian, yield (imbal hasil) Surat Utang Negara (SUN) 10 tahun hingga bulan April-Mei diperkirakan masih akan berada di antara 6,6%-6,9%.

Jika tingkat bunga AS mulai turun, yield Rupiah juga akan ikut turun. Namun, tingkat terendahnya masih di atas 6,0%, antara 6,20-6,30% dengan alasan bahwa dalam kondisi normal spread atau selisih antara Yield US Treasury 10 tahun dengan Yield Surat Utang Negara 10 tahun berada antara 3,50%-4,0%.

Yield US 10 tahun akan berada di kisaran 2,25–2,75% jika inflasi sudah berada di level 2%.

Ketiga, kondisi ekonomi di China masih dalam tekanan, akibat pertumbuhan ekonomi yang relatif rendah pasca Covid-19. Selain itu, terjadi kredit macet di sektor properti karena berlebihnya supply dan perusahaan-perusahaan properti besar tidak dapat membayar utang kepada bank dan investor obligasi.

Melemahnya ekonomi China akan sedikit berpengaruh terhadap impor barang, termasuk dari Indonesia. Bulan November 2023, tercatat ekspor Indonesia ke China adalah sekitar 23% dari total ekspor.

Keempat, geopolitik. Saat ini ada 2 konflik besar yang sedang terjadi, yaitu perang Rusia – Ukraina yang sudah berjalan lebih dari 1 tahun dan masih belum menunjukkan tanda-tanda mereda, dan perang Israel – Hamas Palestina yang semakin intens dan mengancam keamanan jalur pasokan minyak dari Timur Tengah ke negara lain.

Saat ini, kelompok Houthi dari Yaman sangat gencar mengganggu kapal-kapal yang melalui jalur perdagangan dan minyak di Laut Merah, Timur Tengah. Ini telah mengundang Amerika Serikat dan Inggris menyerang kelompok Houthi.

Hingga saat ini, harga minyak belum terganggu atau naik secara signifikan. Namun, jika peperangan meluas, harga minyak dikhawatirkan akan naik drastis.

Meski demikian, hingga saat ini harga minyak masih relatif stabil karena pasokan minyak dunia masih stabil.

Outlook Harga Saham dan Obligasi 2024

Dengan pertimbangan bahwa:

- Pemilihan presiden dan wakil presiden serta legislatif periode 2024-2029 akan berjalan lancar dan aman;

- Kebijakan tingkat bunga US yang tinggi dalam waktu yang lama (higher for longer) akan memaksa inflasi turun ke level 2% di Q1-2024 dan selanjutnya US Fed akan menurunkan tingkat bunga US di Q2-2024 yang akan juga diikuti oleh Bank Indonesia menurunkan BI Rate yang saat ini bertahan di 6%;

- Walaupun ekonomi China melemah, namun dampaknya tidak terlalu besar bagi Indonesia karena pertumbuhan ekonomi Indonesia sangat didominasi oleh sektor konsumsi yang menyumbang antara 60%-65%;

- Konflik geopolitik Ukraina-Rusia tidak lagi berdampak besar terhadap pasokan pangan dunia namun konflik Israel-Hamas Palestina bisa saja melebar dan membuat harga minyak menjadi naik;

- Turunnya tingkat bunga AS akan membuat investor global mengalokasikan kembali dana investasinya ke luar AS termasuk ke Indonesia sehingga akan menambah likuiditas perdagangan di pasar obligasi dan saham yang akan mengangkat harga obligasi dan saham. Analis saham memperkirakan di tahun 2024 ini pendapatan perusahaan akan naik antara 7,5%-10% sehingga IHSG berpotensi tumbuh sampai dengan 10%. Sedangkan yield obligasi negara 10 tahun diperkirakan akan turun ke 6,2%-6,4% dari saat ini di kisaran 6,8%.

Rekomendasi:

- Investor dengan profil risiko agresif dapat mempertimbangkan investasi di reksa dana berbasis saham, utamanya reksa dana indeks saham, yang portofolionya terdiri dari saham-saham yang berkapitalisasi besar dan likuiditas perdagangannya tinggi.

- Investor dengan profil risiko moderat dan agresif dapat mempertimbangkan investasi di reksa dana pendapatan tetap yang berisi obligasi. Target return di tahun 2024 adalah antara 6% – 9% per tahun.

- Investor dengan profil risiko konservatif dapat mempertimbangkan investasi di reksa dana pasar uang yang berpotensi memberikan return bersih pajak sampai dengan 4,75% per tahun.

Yuk, investasi sekarang di tanamduit!

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh PT Star Mercato Capitale (tanamduit), memperoleh izin dari dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy, namun PT Star Mercato Capitale tidak dapat menjamin keakurasian dan kelengkapan data dan informasinya. Manajemen PT Star Mercato Capitale beserta karyawan dan afiliasinya menyangkal setiap dan semua tanggung jawab atas keakurasian tulisan ini atau kelalaian dari atau kerugian apapun yang diakibatkan dari penggunaan tulisan ini. Pendapat yang diungkapkan dalam tulisan ini adalah pandangan kami saat ini dan dapat berubah setiap saat tanpa pemberitahuan. Pembaca tulisan ini diwajibkan membaca prospektus dan memahami produk yang akan dibeli atau dijual sebelum melakukan transaksi pembelian dan/atau penjualan. Kinerja masa lalu tidak menjamin kinerja yang akan datang.