tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito. Sebelum berinvestasi, kenali kondisi market dan strategi investasinya melalui berita market update berikut.

Ringkasan Market Update:

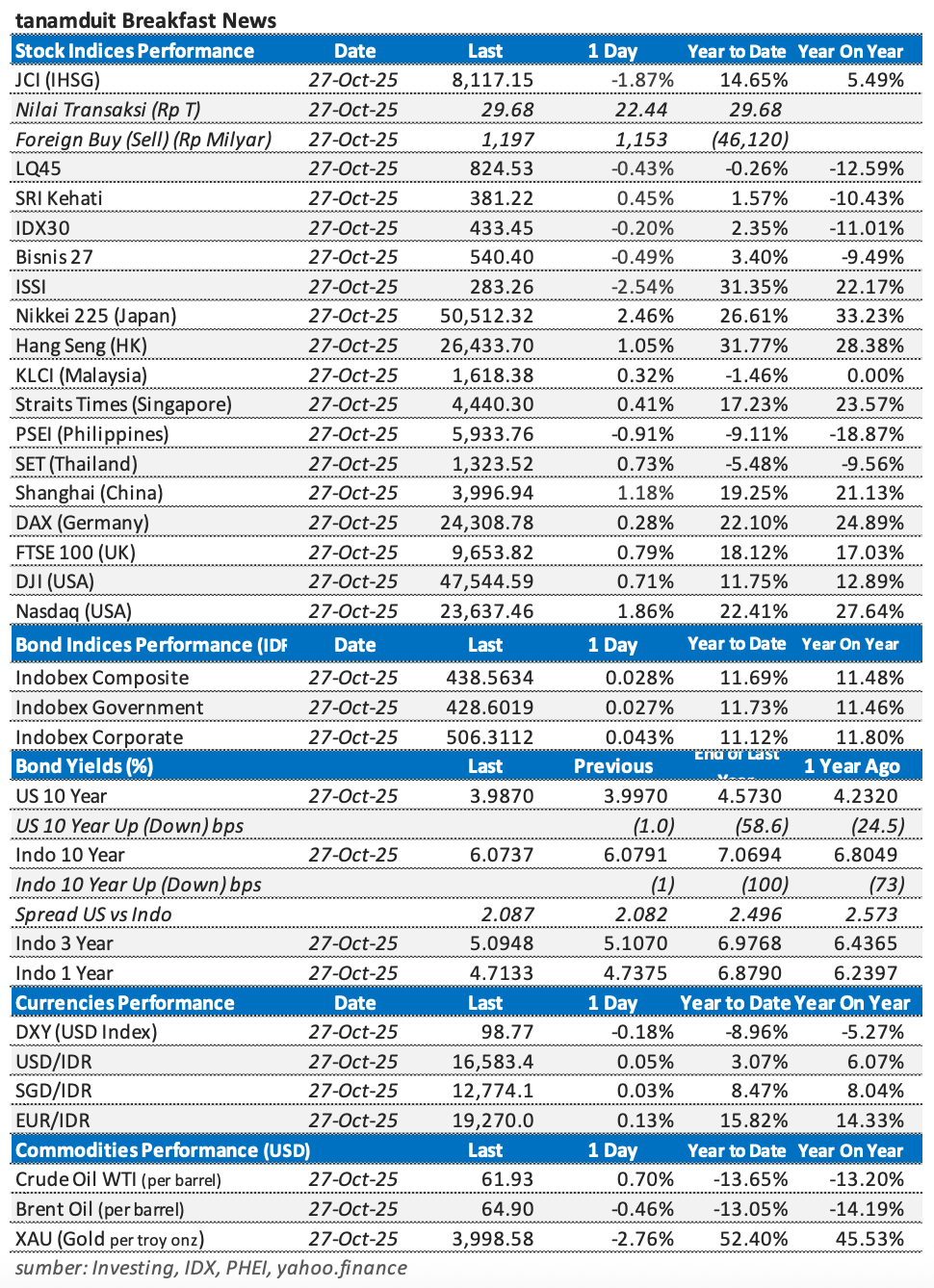

- IHSG: Turun 1,87% ke 8.117 akibat kekhawatiran metodologi MSCI soal free float. Tekanan terbesar di saham konglomerasi/low free float. Asing justru net buy Rp1,2T—bargain hunting pada big caps likuid (bank/telko).

- SUN: Menguat tipis, yield 10Y turun 6,08% ke 6,07%. Indeks PHEI naik ±0,03% dengan transaksi ±Rp26,9T; didukung BI Rate stabil dan UST relatif tenang.

- Emas: XAU: Turun 2,76% ke US$3.998/oz karena ambil untung dan DXY/UST sempat menguat. Tren menengah masih ditopang permintaan bank sentral. Emas Antam turun lebih terbatas karena rupiah melemah tipis.

- Factors to Watch: FOMC (28–29 Okt), rilis US GDP (30 Okt) & PCE (31 Okt); arah DXY & UST 10Y jadi kunci sentimen.

Berikut adalah data-data indeks saham, nilai tukar mata uang, harga komoditas, dan yield obligasi per tanggal 28 Oktober 2025.

IHSG Tertekan Isu MSCI, Asing Masuk Memburu Diskon (27 Okt 2025)

Pada Senin kemarin, 27 Oktober 2025, IHSG ditutup turun 1,87% ke 8.117,15 dengan nilai transaksi sekitar Rp29,7 triliun. Indeks unggulan bergerak beragam: LQ45 −0,43%, IDX30 −0,20%, Bisnis27 −0,49%, SRI-Kehati +0,45%, dan ISSI −2,54% (vs 24 Okt). Tekanan terbesar datang dari saham-saham konglomerasi/low free float (rendahnya jumlah saham suatu emiten yang diperdagangkan di BEI) yang menyeret indeks lebih dalam.

Pelemahan dipicu oleh kekhawatiran pasar terhadap konsultasi MSCI soal metode baru perhitungan free float (memakai data KSEI dan pembulatan lebih ketat). Skenario ini berpotensi menurunkan bobot sejumlah emiten Indonesia di indeks MSCI, sehingga pasar melakukan de-risking pada nama-nama yang dianggap paling terdampak. Narasi ini sejalan dengan pemberitaan media dan pola koreksi tajam di kelompok konglomerasi. (Sumber: IDX, ringkasan CNBC Indonesia).

Menariknya, investor asing justru net buy ±Rp1,20 triliun (YTD net sell menyempit ke Rp46,12 triliun). Ini mengindikasikan bargain hunting di big caps likuid, terutama perbankan/ telko, di tengah kepastian kebijakan domestik (BI menahan BI-Rate 4,75% di RDG terakhir) dan valuasi yang kembali menarik pasca koreksi. Ke depan, volatilitas masih akan tinggi hingga ada kepastian metodologi MSCI; rotasi ke saham berfundamental kuat dan free float yang besar berpeluang berlanjut. (IDX, CNBC Indonesia)

SUN Menguat Tipis dan Yield 10Y Turun

Pasar SBN ditutup sedikit menguat. Yield SUN 10Y turun tipis dari 6,08% ke 6,07%, tenor 3Y dan 1Y juga menurun tipis. Sejalan itu, Indobex Composite/Government/Corporate naik sekitar +0,03% dan volume transaksi outright tercatat ±Rp26,89 triliun (stabil dibanding Jumat). Catatan dealer menunjukkan harga seri acuan bergerak mixed (rentang hingga 27 bps), sementara FR0103 berakhir flat di 5,99%. (Sumber: PHEI/IBPA; BNIS Fixed Income Market Closing Commentary (27/10/25)).

Pergerakan dipengaruhi kombinasi sentimen BI yang menahan BI-Rate 4,75%, yield UST yang relatif stabil, serta permintaan domestik (asuransi/pensiun) yang menahan harga. Ke depan, arah SBN tetap sensitif pada DXY & UST 10Y, hasil lelang SBN terdekat, dan stabilitas rupiah. (PHEI, BNI Sekuritas, Bank Indonesia)

Emas Terkoreksi Harian, Tren Besar Masih Kokoh

Senin kemarin, 27 Okt 2025, harga emas dunia (XAU) turun -2,76% harian ke sekitar US$3.998/oz (dari ±US$4.112/oz), meski masih tumbuh +52,4% sejak awal tahun 2025. Tekanan penurunan harga terutama dari ambil untung setelah reli panjang, serta pantulan imbal hasil US Treasury dan penguatan DXY yang sementara mengurangi selera pada aset tanpa kupon atau bunga seperti emas. Faktor ini bersifat taktis/temporer, belum mengubah penopang jangka menengah (permintaan bank sentral, pasokan tambang yang ketat, fungsi lindung nilai).

Di dalam negeri, harga emas Antam biasanya mengikuti arah XAU namun dipengaruhi kurs rupiah dan spread ritel. Karena rupiah melemah tipis pada 27 Okt, penurunan harga Antam cenderung lebih kecil/tertahan dibanding XAU (kurs yang lebih lemah menjadi bantalan). Ringkasnya: koreksi hari itu terutama efek teknikal & sentimen, sedangkan fondasi fundamental emas tetap solid. (Investing, Bloomberg Technoz)

Factors to Watch:

- FOMC 28–29 Okt (The Fed): Konsensus pasar (poll Reuters) memperkirakan pemangkasan 25 bps lagi pada pertemuan ini. Pasar akan fokus pada nada panduan (dot plot informal, prospek inflasi/tenaga kerja) karena itu yang menggerakkan UST 10Y dan DXY selanjutnya.

- Data AS besar: GDP kuartal III (advance) rilis 30 Okt dan PCE/Personal Income & Outlays rilis 31 Okt—dua rilis ini sering mengubah ekspektasi pemangkasan The Fed, sehingga berpotensi menggerakkan UST/DXY, pasar saham global, dan emas.

- Narasi emas global: Permintaan emas tetap kuat secara struktural (minat bank sentral dan investor/ETF masih tinggi), namun sensitif harian pada DXY dan real yield—membuat volatilitas mudah meningkat di sekitar event besar seperti FOMC & data AS.

Implikasi Cepat

- UST↓ & DXY↓ → biasanya SBN menguat (yield turun), IHSG terbantu, emas cenderung naik.

- UST↑ & DXY↑ → bisa menekan rupiah & SBN, reli saham selektif, emas cenderung tertahan.

Tips Investasi

- Pendapatan Tetap: akumulasi bertahap (staggered) pada produk yang durasi terkelola disiplin. Paling diuntungkan bila tren yield SBN kembali turun pasca-FOMC/data AS. Jika UST/DXY berbalik naik, volatilitas bisa meningkat—karena itu masuk berjenjang.

- Pasar Uang / Ultra-short: jadi parkir taktis sambil menunggu kejelasan pasca-FOMC, cocok bagi yang mengutamakan stabilitas jangka pendek.

- Campuran (lebih berat di portofolio obligasi): pilih yang porsi obligasinya dominan dan durasi moderat, bisa menangkap potensi penurunan yield tanpa risiko fluktuasi setinggi saham.

- Emas: Pertahankan/benahi alokasi inti 5–10% portofolio. Tambah bertahap saat koreksi (buy on dips), tetapi waspadai potensi tekanan jangka pendek bila DXY/real yield menguat setelah FOMC atau data GDP/PCE. Narasi jangka menengah tetap ditopang permintaan bank sentral & diversifikasi cadangan.

Yuk, investasi sekarang di tanamduit!

⚠ Sebelum melakukan keputusan investasi, investor sangat disarankan untuk memahami profil risiko pribadi dan mempelajari produk-produk investasi, terutama mengenai potensi risiko yang mungkin akan dihadapi oleh masing-masing produk.

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh tanamduit, sebuah group usaha yang terdiri dari PT Mercato Digital Asia (induk Perusahaan), PT Star Mercato Capitale yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana dengan nomor KEP-13/PM.21/2017 serta menjadi mitra distribusi SBN dari DJPPR – Kementerian Keuangan Republik Indonesia dengan nomor S-363/pr/2018 dan dari SBSN dengan nomor PENG-2/PR.4/2018. PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor: 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan dan PT BPRS ATTAQWA (BPRS Attaqwa) dalam menyediakan produk Tabungan Emas 24 Karat produksi emas PT Aneka Tambang Tbk (Antam) dan PT Cipta Optima Digital (emasin) untuk produk Koleksi Emas.

Segala informasi yang dipublikasikan pada situs dan/atau aplikasi tanamduit hanya bertujuan untuk informasi dan bukan sebagai saran, rekomendasi atau ajakan untuk membeli atau menjual suatu produk investasi tertentu yang terdapat dalam situs dan/atau aplikasi ini. Setiap analisa proyeksi, ataupun pernyataan yang merupakan prediksi suatu produk investasi di masa datang bukan merupakan indikasi kinerja masa yang akan datang. Kinerja masa lalu tidak dapat dijadikan suatu pedoman untuk kinerja masa datang.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. tanamduit berusaha dengan itikad baik untuk memberikan informasi yang akurat, namun tidak menjamin bahwa informasi yang diambil dari berbagai sumber adalah tanpa adanya kesalahan, kelalaian, ketidakakuratan teknis atau faktual ataupun kesalahan ketik. Informasi yang tersedia dalam situs dan/atau aplikasi ini bukan sebagai informasi yang mengikat namun semata-mata hanya sebagai informasi tambahan dan pelengkap.