tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito. Sebelum berinvestasi, kenali kondisi market dan strategi investasinya melalui berita market update berikut.

Ringkasan Market Update:

-

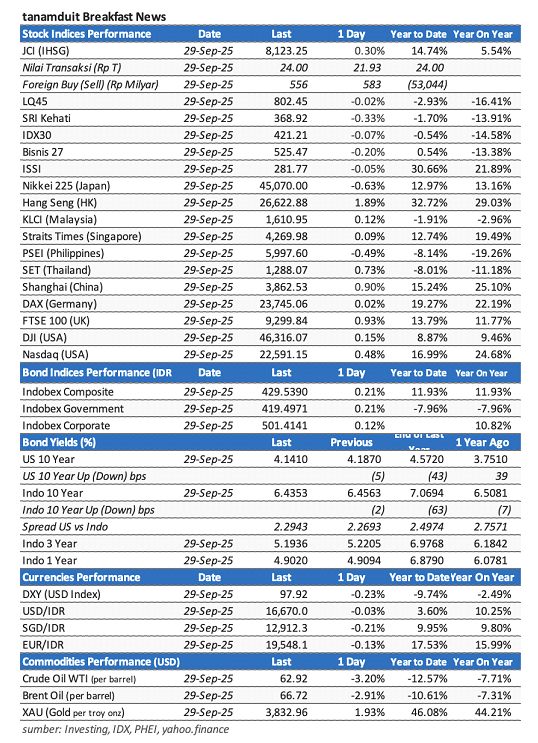

- IHSG +0,30% ke 8.123,245, didukung sektor industri dasar (+4,53%) dan foreign buying Rp 555,64 miliar membalik tren outflow

- Foreign outflow YTD Rp 53,04 triliun saham + R2,16 triliun SBN, didorong penguatan ekonomi AS

- Emas domestik naik ke Rp2.198.000/gram, sejalan emas dunia USD 3.832,96/oz (+1,93%), sementara SBN yield naik ke 6,4353%

- OJK revisi free float 7,5% ke 10% dalam 3 tahun, butuh dana Rp 36,64 triliun, 100-200 emiten terdampak

- Indonesia free float 24,95% vs Singapura 69,04%, revisi diharapkan tingkatkan likuiditas global

Berikut adalah data-data indeks saham, nilai tukar mata uang, harga komoditas, dan yield obligasi per tanggal 29 September 2025.

IHSG Menguat 0,30% Didukung Sektor Industri Dasar – Foreign Inflow Kembali Positif

IHSG ditutup menguat 23,91 poin (0,30%) ke level 8.123,245 dengan nilai transaksi mencapai Rp24,003 triliun pada 29 September 2025. Penguatan dipimpin sektor industri dasar yang melompat 4,53%, diikuti sektor properti (+2,81%) dan infrastruktur (+1,11%).

Investor asing mencatatkan net buy Rp555,64 miliar, membalikkan tren outflow minggu sebelumnya.

Total foreign outflow year-to-date masih mencapai Rp 53,04 triliun, namun aktivitas buying harian menunjukkan pemulihan sentimen terhadap aset Indonesia.

Volume perdagangan mencapai 50,458 miliar lembar saham dengan frekuensi 2,663 juta kali transaksi, menandakan aktivitas trading yang sangat aktif dan mendukung momentum positif pasar. (Kontan, Kabar Bursa, Databoks)

Harga Emas Domestik Tembus Rekor Tertinggi – Obligasi Indonesia Mengalami Tekanan

Harga emas Antam 24 karat per gram pada 29 September 2025 tercatat Rp2.198.000/gram, naik Rp7.000 dari sehari sebelumnya. Kenaikan ini sejalan dengan harga emas dunia yang mencapai level tertinggi sepanjang masa di USD 3.832,96/oz, naik 1,93% dari perdagangan sebelumnya.

Di sisi lain, pasar obligasi Indonesia mengalami tekanan dengan yield SBN 10 tahun naik ke level 6,4353%.

Aliran dana asing keluar sebesar Rp 2,16 triliun dari pasar SBN dalam transaksi 22-25 September, didorong penguatan data ekonomi AS dan tarif baru yang menambah sentimen risk-off di Asia.

Credit Default Swap (CDS) Indonesia 5 tahun juga naik 23% ke level 84,03 basis poin, mencerminkan meningkatnya persepsi risiko. Meskipun demikian, kenaikan yield obligasi memberikan peluang entry point yang menarik bagi investor jangka panjang, terutama dengan dukungan kebijakan BI Rate yang akomodatif dan fundamental ekonomi Indonesia yang tetap solid. (Baonghean, Trading Economics, IDN Financials)

OJK Dorong Revisi Free Float dari 7,5% ke 10% – Dampak Masif untuk Likuiditas Pasar Modal

Otoritas Jasa Keuangan (OJK) berencana menaikkan ketentuan minimum free float saham dari 7,5% menjadi 10% dalam tiga tahun ke depan, sekaligus mengubah acuan dari nilai ekuitas ke kapitalisasi pasar.

Untuk perusahaan dengan kapitalisasi di bawah Rp5 triliun, free float minimum akan ditetapkan 20%, sedangkan antara Rp5-50 triliun sebesar 15%, dan di atas Rp50 triliun sebesar 10%.

Kebijakan ini membutuhkan penyerapan dana pasar sebesar Rp36,64 triliun untuk menaikkan free float ke 10%, dan hingga Rp232,12 triliun jika dinaikkan ke 15%.

Saat ini, tercatat 47 dari 907 emiten belum memenuhi ketentuan free float 7,5%. Sebanyak 100-200 emiten diproyeksikan akan terdampak dengan aturan baru ini.

Asosiasi Emiten Indonesia (AEI) menilai perlu kajian mendalam mengenai dampak dan solusi bagi emiten yang tidak dapat memenuhi ketentuan baru.

Meski demikian, Panin Sekuritas merespons positif karena kebijakan ini akan meningkatkan likuiditas pasar dan menarik investor global, mengingat rata-rata free float Indonesia (24,95%) masih tertinggal dari negara ASEAN seperti Singapura (69,04%) dan Thailand (46,33%). (CNBC Indonesia, InfobankNews, DetikFinance)

Katalis Pasar yang Perlu Dicermati (Factors to Watch)

- Implementasi Anggaran 2026: Peluncuran APBN Rp 3.786,5 triliun dengan target pertumbuhan 5,4% dan program bantuan pangan Rp 335 triliun akan menjadi stimulus fiskal terbesar di Q4.

- Keputusan Suku Bunga AS: Proyeksi pemangkasan Fed funds rate 25–50 bps di Q4 akan mendukung aliran modal masuk ke pasar negara berkembang, termasuk Indonesia.

- Dana Sovereign Fund: Aktivasi dana pemerintah untuk infrastruktur dan investasi strategis akan menggerakkan sektor konstruksi dan BUMN.

- Super-cycle Komoditas: Stimulus China dan peralihan energi global mendorong ekspor bahan baku Indonesia, menguntungkan sektor tambang dan energi.

- Risiko Resesi Global 2026: Proyeksi pertumbuhan global 3,2% masih rentan, potensi downside dari negara maju.

Rekomendasi Strategi Investasi

Jangka Pendek (<1 tahun)

⦁ Reksa Dana: Prioritaskan Pasar Uang dan Pendapatan Tetap tenor pendek untuk meredam volatilitas di tengah YTD outflow asing yang masih besar. Jika ingin eksposur ekuitas, cicil bertahap lewat RD Indeks likuid (mis. IDX30/LQ45) saat terjadi koreksi—sentimen harian asing yang kembali positif bisa jadi penopang jangka pendek.

⦁ Emas: Lanjutkan cicil berkala sebagai pelindung nilai di tengah rupiah yang rentan dan harga emas global yang menembus rekor—gunakan target akumulasi, bukan tebak puncak.

Jangka Menengah (1–5 tahun)

⦁ Reksa Dana: tambahkan porsi Pendapatan Tetap tenor menengah saat imbal hasil menarik, lalu kombinasikan dengan RD Indeks saham untuk menangkap potensi arus masuk di fase pemangkasan suku bunga The Fed dan implementasi stimulus fiskal APBN 2026. Wacana kenaikan minimum free float OJK berpotensi meningkatkan likuiditas dan memperkuat efektivitas produk indeks.

⦁ SBN ORI028 (fixed rate):

Masa penawaran 29 Sep–23 Okt 2025; posisikan sebagai jangkar pendapatan tetap di periode pelonggaran suku bunga. Reinvestasikan dana SBN yang segera jatuh tempo agar arus kupon tidak terputus; pilih tenor (T3/T6) sesuai profil risiko dan rencana penggunaan dana 1–5 tahun.

⦁ Emas: simpan porsi 5–10% portofolio untuk penyeimbang siklus.

Jangka Panjang (>5 tahun)

⦁ Reksa Dana: gabungkan RD Indeks saham sebagai pendorong pertumbuhan jangka panjang dengan Pendapatan Tetap sebagai penstabil, memanfaatkan potensi peningkatan likuiditas pasar dari kebijakan free float dan peluang super-cycle komoditas jangka panjang.

⦁SBN Ritel:susun jatuh tempo bertahap untuk investasi ulang agar arus kupon berkelanjutan.

⦁ Emas: pertahankan porsi kecil strategis sebagai diversifikasi lintas siklus dan lindung nilai terhadap gejolak makro.

⚠️Sebelum melakukan keputusan investasi, investor wajib memahami profil risiko pribadi dan mempelajari karakteristik produk investasi, termasuk potensi risiko yang mungkin dihadapi.

Informasi ini bersifat umum dan tidak dapat dijadikan sebagai jaminan kinerja di masa depan; kinerja historis tidak mencerminkan hasil di masa depan.

Yuk, investasi sekarang di tanamduit!

Kamus Investor

⦁ Free float: Porsi saham yang benar-benar “beredar” dan bisa diperdagangkan publik (bukan yang dipegang oleh pemilik kendali). Relevansi: Makin besar free float, biasanya likuiditas makin baik dan bid-offer lebih rapat.

⦁ Net buy/outflow asing: Selisih beli-jual investor asing pada hari/periode tertentu. Net buy = beli > jual; outflow = dana asing keluar (jual bersih). Relevansi: Menggambarkan arah aliran dana global ke/keluar dari pasar Indonesia—sering memengaruhi momentum IHSG.

⦁ Yield (imbal hasil) obligasi/SBN: Tingkat pengembalian tahunan dari obligasi pada harga pasarnya sekarang. Saat harga obligasi turun, yield naik (dan sebaliknya). Relevansi: Patokan “mahal/murahnya” pendapatan tetap; naiknya yield bisa jadi peluang masuk bagi investor jangka menengah.

⦁ Laddering (jatuh tempo bertahap): Menyusun portofolio SBN/obligasi dengan tanggal jatuh tempo berbeda-beda (mis. 1, 3, 5 tahun).

Relevansi: Arus kupon lebih stabil, risiko timing turun, dan dana yang jatuh tempo bisa reinvest mengikuti suku bunga terbaru.

⦁ Credit Default Swap (CDS): “Asuransi” risiko gagal bayar utang suatu negara/perusahaan; angkanya (dalam bps) menggambarkan biaya proteksi. Relevansi: CDS naik → pasar melihat risiko kredit meningkat; bisa berdampak ke yield SBN dan sentimen rupiah.

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh tanamduit, sebuah group usaha yang terdiri dari PT Mercato Digital Asia (induk Perusahaan), PT Star Mercato Capitale yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana dengan nomor KEP-13/PM.21/2017 serta menjadi mitra distribusi SBN dari DJPPR – Kementerian Keuangan Republik Indonesia dengan nomor S-363/pr/2018 dan dari SBSN dengan nomor PENG-2/PR.4/2018. PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor: 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan dan PT BPRS ATTAQWA (BPRS Attaqwa) dalam menyediakan produk Tabungan Emas 24 Karat produksi emas PT Aneka Tambang Tbk (Antam) dan PT Cipta Optima Digital (emasin) untuk produk Koleksi Emas.

Segala informasi yang dipublikasikan pada situs dan/atau aplikasi tanamduit hanya bertujuan untuk informasi dan bukan sebagai saran, rekomendasi atau ajakan untuk membeli atau menjual suatu produk investasi tertentu yang terdapat dalam situs dan/atau aplikasi ini. Setiap analisa proyeksi, ataupun pernyataan yang merupakan prediksi suatu produk investasi di masa datang bukan merupakan indikasi kinerja masa yang akan datang. Kinerja masa lalu tidak dapat dijadikan suatu pedoman untuk kinerja masa datang.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. tanamduit berusaha dengan itikad baik untuk memberikan informasi yang akurat, namun tidak menjamin bahwa informasi yang diambil dari berbagai sumber adalah tanpa adanya kesalahan, kelalaian, ketidakakuratan teknis atau faktual ataupun kesalahan ketik. Informasi yang tersedia dalam situs dan/atau aplikasi ini bukan sebagai informasi yang mengikat namun semata-mata hanya sebagai informasi tambahan dan pelengkap.