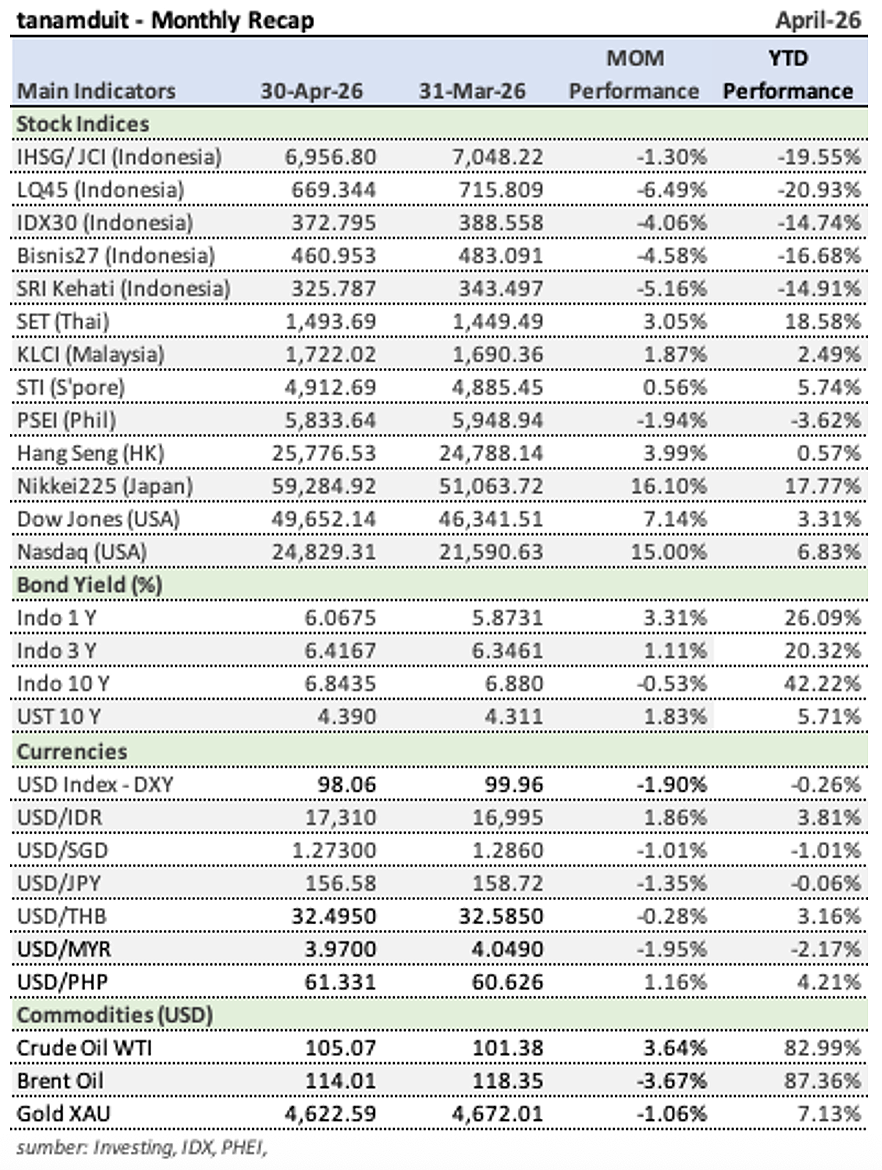

Ringkasan Monthly Market Recap April 2026:

- Global: Wall Street rebound kuat, tapi yield UST 4,39%, minyak >US$105, dan geopolitik menjaga risiko tetap tinggi.

- IHSG turun -1,3% dan asing keluar Rp17 triliun; tekanan melambat, kerentanan belum selesai.

- LQ45 -6,5% menandakan blue chips masih tertekan; fokus kualitas, defensif, dan DCA selektif.

- Yield SUN 10Y di 6,84%; lebih stabil dari Maret, tapi tenor pendek masih menandakan kehati-hatian.

- Rupiah ke Rp17.310/USD, paling rentan di regional; likuiditas dan proteksi tetap penting.

- Emas: XAU -1,1%; konsolidasi setelah reli, tetap relevan sebagai safe haven bertahap.

- The Fed dan BI: Suku bunga global tinggi dan fokus BI ke rupiah membatasi ruang agresif domestik.

April vs Maret 2026: Dari Shock Besar ke Tekanan Berkepanjangan

Jika Maret 2026 adalah fase guncangan besar akibat eskalasi perang AS–Israel–Iran, lonjakan harga minyak, dan panic selling global, maka April menjadi bulan ketika pasar mulai menyadari bahwa tekanan tersebut belum cepat berakhir. Sepanjang April, perhatian investor tetap tertuju pada gencatan senjata Timur Tengah yang rapuh, harga WTI yang bertahan di atas US$105, serta yield US Treasury 10Y yang naik ke sekitar 4,39%, menandakan inflasi dan suku bunga tinggi masih membayangi.

Di Indonesia, tekanan memang tidak sedalam Maret, tetapi masih jelas terasa. IHSG turun lagi -1,3% sepanjang April ke 6.956, jauh lebih ringan dibanding penurunan -14,4% di Maret, menandakan panic selling mulai mereda tetapi pasar belum pulih. Di pasar obligasi, yield SUN 10Y turun tipis ke 6,84% dari 6,88% di akhir Maret, menunjukkan tekanan ekstrem mulai lebih stabil, meski tenor pendek masih tinggi dan investor tetap berhati-hati.

April juga diwarnai fokus besar pada arah kebijakan The Fed, data inflasi AS, serta RDG Bank Indonesia yang menjaga rupiah di tengah pelemahan ke sekitar Rp17.310/USD. Artinya, jika Maret adalah fase shock besar, maka April adalah fase tekanan berkepanjangan, ketika investor bukan lagi sekadar menghindari panic selling, tetapi mulai bertahan lebih selektif dengan menjaga likuiditas, fokus pada kualitas aset, dan lebih defensif menghadapi krisis yang belum selesai.

IHSG Turun Lebih Ringan, Tapi Saham Unggulan Masih Jadi Penggerak Penurunan

Pasar saham Indonesia sepanjang April 2026 memang terlihat lebih stabil dibanding Maret, namun tekanan belum benar-benar selesai. IHSG turun -1,3% ke 6.956, jauh lebih ringan dari koreksi tajam Maret, tetapi investor asing masih mencatat net sell sekitar Rp17 triliun sepanjang April, sehingga total arus keluar asing YTD mendekati Rp49,9 triliun. Artinya, meski panic selling mereda, kepercayaan investor global terhadap aset Indonesia belum pulih penuh.

Tekanan terbesar justru terjadi pada saham unggulan. LQ45 turun -6,5%, IDX30 -4,1%, dan Bisnis27 -4,6%, menandakan saham kapitalisasi besar, terutama perbankan utama dan saham likuid, masih menjadi sasaran jual utama. Sebaliknya, indeks yang lebih defensif seperti ISSI yang hampir flat (-0,1%) menunjukkan bahwa investor mulai lebih selektif, cenderung bertahan pada sektor defensif, syariah, atau saham dengan volatilitas lebih rendah.

Bagi investor reksa dana saham dan indeks saham, kondisi ini bukan sinyal untuk agresif penuh, tetapi juga bukan fase panik keluar total. Strategi yang lebih relevan adalah bertahan lebih selektif: evaluasi eksposur pada reksa dana berbasis LQ45 atau indeks besar yang masih sensitif terhadap foreign outflow, prioritaskan produk dengan kualitas portofolio lebih defensif, dan lakukan DCA bertahap hanya jika profil risiko memungkinkan. Dalam fase seperti ini, fokus utama bukan mengejar rebound cepat, melainkan menjaga disiplin, diversifikasi, dan memanfaatkan koreksi secara lebih terukur.

Pasar SUN Sempat Stabil, Namun Akhir Bulan Kembali Rentan

Pasar Surat Utang Negara (SUN) Indonesia sepanjang April sempat menunjukkan perbaikan setelah tekanan berat di Maret. Yield SUN 10 tahun turun dari 6,88% ke sekitar 6,64% pada pertengahan April, menandakan investor sempat kembali masuk dan harga obligasi membaik. Namun stabilisasi tersebut tidak bertahan penuh. Menjelang akhir bulan, yield SUN 10 tahun naik lagi ke 6,84%, yield 3 tahun ke 6,42%, dan yield 1 tahun ke 6,07%, mencerminkan meningkatnya kembali kehati-hatian pasar. Pelemahan rupiah, harga minyak yang tinggi, risiko naiknya inflasi, dan ketidakpastian global menjadi faktor utama yang membuat investor kembali meminta premi risiko lebih tinggi.

Artinya, April bukan fase pemulihan penuh, melainkan periode ketika pasar obligasi sempat tenang tetapi tetap rentan terhadap tekanan baru. Bagi investor reksa dana, RD Pasar Uang dan RD Pendapatan Tetap durasi pendek–menengah masih lebih relevan untuk menjaga stabilitas, sambil memanfaatkan yield tinggi secara bertahap dan lebih selektif.

Rupiah Melemah ke Rp17.310/USD, Tekanan Domestik Jadi Sorotan

Rupiah kembali melemah sepanjang April 2026, dari sekitar Rp16.995/USD di akhir Maret menjadi Rp17.310/USD di akhir April atau turun sekitar 1,9% dalam sebulan. Pelemahan ini terjadi meski dolar global tidak menguat signifikan, menandakan tekanan rupiah bukan semata faktor eksternal, tetapi juga dipengaruhi arus dana asing keluar, harga energi tinggi, dan meningkatnya kehati-hatian investor terhadap aset Indonesia.

Dibanding mata uang regional, tekanan rupiah terlihat lebih menonjol. Baht Thailand relatif stabil, Ringgit Malaysia justru menguat, sementara Dolar Singapura juga lebih kuat terhadap dolar AS. Kondisi ini menunjukkan bahwa pelemahan rupiah lebih mencerminkan sensitivitas Indonesia terhadap foreign outflow dan persepsi risiko domestik dibanding sekadar tekanan global biasa.

Meski demikian, kondisi saat ini berbeda dari krisis 1998. Jika 1998 dipicu masalah fundamental domestik seperti perbankan rapuh dan krisis utang, tekanan 2026 lebih banyak berasal dari geopolitik, suku bunga global tinggi, dan harga energi. Bagi investor, kondisi ini mendorong strategi yang lebih defensif: reksa dana pasar uang dan pendapatan tetap durasi pendek untuk stabilitas, SBN dibeli bertahap saat yield menarik, sementara emas tetap relevan sebagai pelindung nilai tukar. Di tengah rupiah yang rentan, fokus utama kini adalah menjaga daya tahan portofolio, bukan mengejar risiko berlebihan.

Emas Melemah Tipis, Safe Haven Tetap Relevan Namun Mulai Konsolidasi

Harga emas dunia (XAU) sepanjang April 2026 turun terbatas dari sekitar US$4.672/oz di akhir Maret menjadi US$4.623/oz di akhir April atau sekitar -1,1%. Setelah lonjakan besar pada awal tahun dan reli saat eskalasi geopolitik Maret, April lebih banyak menjadi fase konsolidasi.

Emas sempat naik ke sekitar US$4.841, namun kemudian terkoreksi hingga area US$4.544 sebelum pulih sebagian. Tekanan utamanya datang dari profit taking, kenaikan yield US Treasury, dan sikap The Fed yang masih mempertahankan suku bunga tinggi, sehingga sebagian investor mengurangi posisi emas jangka pendek meski risiko geopolitik tetap ada.

Ke depan, prospek emas hingga akhir 2026 masih cukup kuat sebagai lindung nilai jika geopolitik memburuk atau inflasi kembali naik, tetapi pergerakannya kemungkinan lebih volatil dibanding awal tahun. Bagi investor, strategi yang lebih relevan adalah tetap memiliki emas sebagai proteksi, sambil menambah bertahap saat koreksi, bukan mengejar saat harga melonjak.

Wall Street Bangkit, Tapi Yield Tinggi AS Masih Menekan Pasar Indonesia

Pasar keuangan AS pulih kuat sepanjang April 2026 setelah tekanan Maret. Dow Jones naik 7,1%, sementara Nasdaq melonjak 15%, didorong aksi beli pasca koreksi, kuatnya saham teknologi, dan keyakinan bahwa ekonomi AS masih cukup solid. Namun di balik reli saham, pasar obligasi tetap memberi peringatan: yield US Treasury 10 tahun naik dari 4,31% ke 4,39%, menandakan inflasi dan suku bunga tinggi masih menjadi perhatian.

Di sisi lain, DXY turun 1,9% ke 98,06, menunjukkan dolar AS sedikit melemah. Meski begitu, bagi Indonesia dampaknya tidak otomatis positif. Yield AS yang tetap tinggi berpotensi menahan penurunan yield SUN, menjaga tekanan pada rupiah, dan membuat arus dana asing ke pasar domestik tetap selektif. Kondisi ini juga membatasi ruang Bank Indonesia untuk lebih longgar terhadap suku bunga.

Bagi pasar Indonesia, April menegaskan bahwa rebound global belum tentu langsung mengangkat IHSG. Saham big caps dan rupiah masih rentan, sementara SBN lebih menarik secara bertahap dan emas tetap relevan sebagai pelindung jika geopolitik atau inflasi kembali memburuk. Hingga akhir 2026, arah utama tetap ditentukan oleh inflasi AS, The Fed, dan stabilitas global.

Factors to Watch (Mei 2026)

- Arah The Fed, yield US Treasury, dan inflasi AS: menentukan tekanan global, arus dana asing, serta ruang gerak IHSG, SUN, dan emas. Jika The Fed tetap hawkish dan yield UST naik: IHSG dan SUN bisa tetap tertekan, rupiah rentan, sementara RDPU/RDPT pendek cenderung lebih defensif.

- Geopolitik Timur Tengah dan harga minyak: menjadi penentu utama inflasi energi dan sentimen risk-off global. Jika konflik meluas dan minyak naik: tekanan inflasi bisa meningkat, yield obligasi dan rupiah berisiko tertekan, sementara emas berpotensi kembali menguat.

- Rupiah dan foreign flow: stabilitas USD/IDR dan arus dana asing tetap krusial bagi pasar domestik. Jika foreign outflow berlanjut: saham big caps, IHSG, dan SUN lebih rentan; jika asing kembali masuk, peluang rebound membesar.

- BI Rate dan kebijakan Bank Indonesia: menentukan keseimbangan antara stabilitas rupiah dan pertumbuhan. Jika BI tetap defensif: pasar uang dan obligasi pendek lebih stabil, tetapi ruang rally agresif saham dan obligasi lebih terbatas.

Sumber berita dan data: Investing, IDX, Reuters, Bloomberg, Bank Indonesia, PHEI, CNBC Indonesia, Kontan

Rekomendasi Investasi

Investor Reksa Dana

Di tengah yield tinggi, rupiah yang rentan, dan geopolitik yang belum stabil, fokus utama investor reksa dana saat ini adalah bertahan cerdas sambil tetap siap menangkap peluang.

- Konservatif: utamakan RD Pasar Uang dan RD Pendapatan Tetap pendek–menengah untuk stabilitas dan likuiditas.

- Moderat: kombinasikan RDPU + RDPT + DCA bertahap ke RD saham berkualitas.

- Agresif: manfaatkan koreksi sebagai peluang akumulasi bertahap RD saham, tetapi jangan all-in terlalu cepat.

Prinsip Utama:

- Likuiditas, kualitas fund, diversifikasi, dan disiplin DCA.

- Intinya: 2026 bukan soal mengejar return tercepat, tetapi menjaga daya tahan portofolio sambil masuk bertahap saat peluang muncul.

Reksa Dana Pilihan

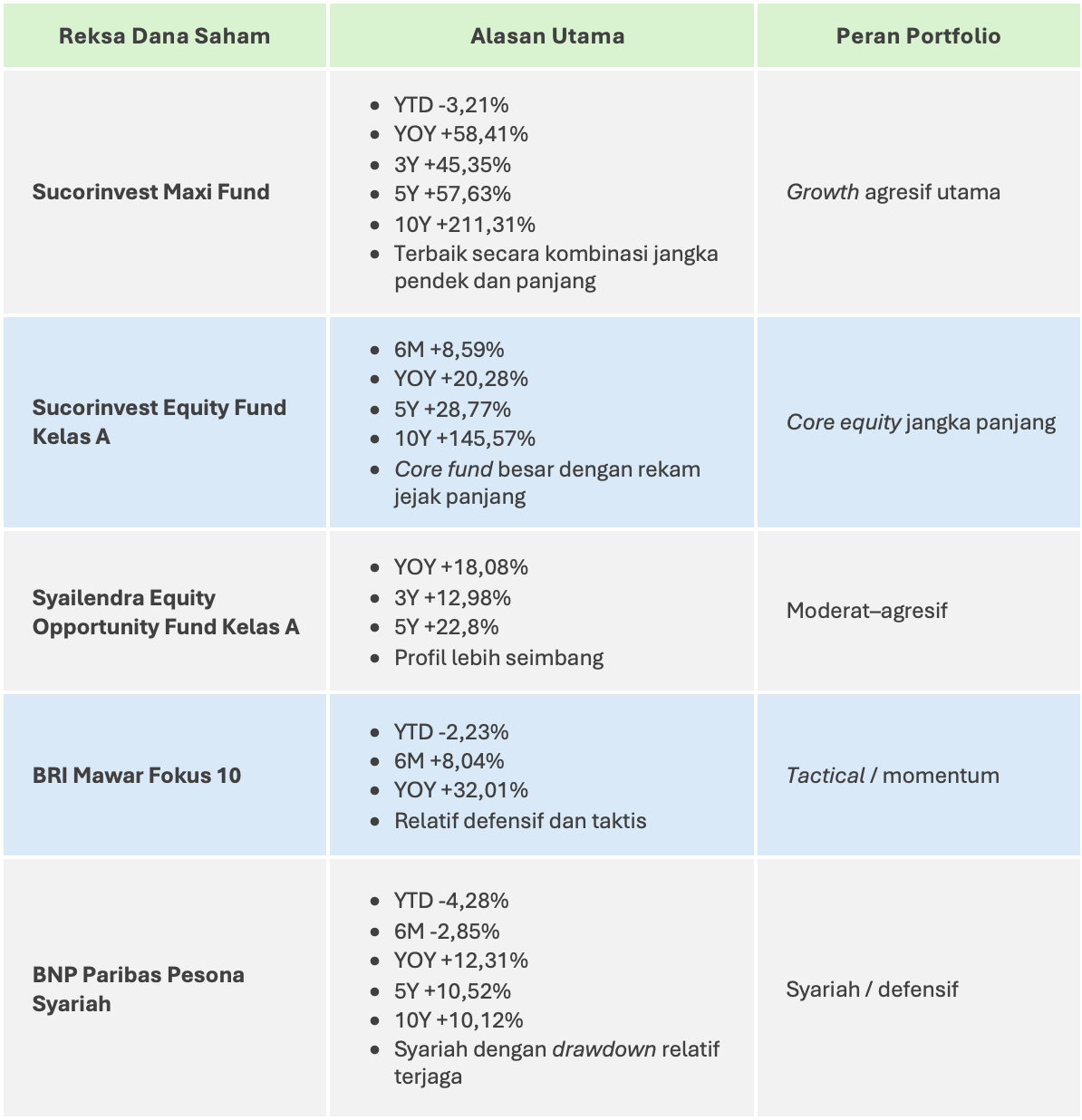

1. Reksa Dana Saham

Alasan Pemilihan 5 Reksa Dana Saham Terbaik

- Daya tahan saat pasar saham terkoreksi. Fokus utama diberikan pada reksa dana yang lebih tahan saat IHSG dan pasar turun (YTD, 3M, 6M). Dalam kondisi 2026 yang masih volatil, kemampuan menjaga drawdown menjadi sangat penting.

- Kekuatan pemulihan dan pertumbuhan. Selain defensif, reksa dana juga harus menunjukkan recovery power melalui YOY, 6M, dan performa saat pasar rebound. Tujuannya bukan hanya bertahan, tetapi juga mampu kembali tumbuh lebih cepat.

- Konsistensi multi-year (3Y–10Y). Evaluasi dilakukan pada berbagai horizon:

- Jangka pendek: YTD, 3M, 6M

- Jangka menengah: YOY, 3Y

- Jangka panjang: 5Y, 10Y

- Ini penting untuk membedakan reksa dana berkualitas dari sekadar outperform sementara.

- Peran strategis dalam portfolio. Setiap reksa dana dipilih bukan hanya berdasarkan angka return, tetapi juga fungsi:

- Pendorong pertumbuhan utama (untuk mengejar kenaikan jangka panjang yang lebih tinggi)

- Fondasi investasi jangka panjang (sebagai pegangan utama yang lebih stabil)

- Penyeimbang risiko dan pertumbuhan (lebih seimbang antara peluang naik dan kontrol risiko)

- Peluang taktis jangka menengah (dimanfaatkan saat ada momentum atau peluang pasar tertentu)

- Pilihan syariah yang lebih defensif (sesuai prinsip syariah dengan fokus menjaga stabilitas)

- Kualitas fund manager dan relevansi pasar. Reksa dana dengan rekam jejak panjang, AUM yang memadai, dan kemampuan melewati berbagai siklus pasar mendapat prioritas lebih tinggi.

- Kenapa tidak hanya memilih return tertinggi? Karena reksa dana terbaik bukan selalu yang paling tinggi saat bull market, tetapi yang mampu bertahan saat turun, pulih saat naik, dan konsisten dalam jangka panjang.

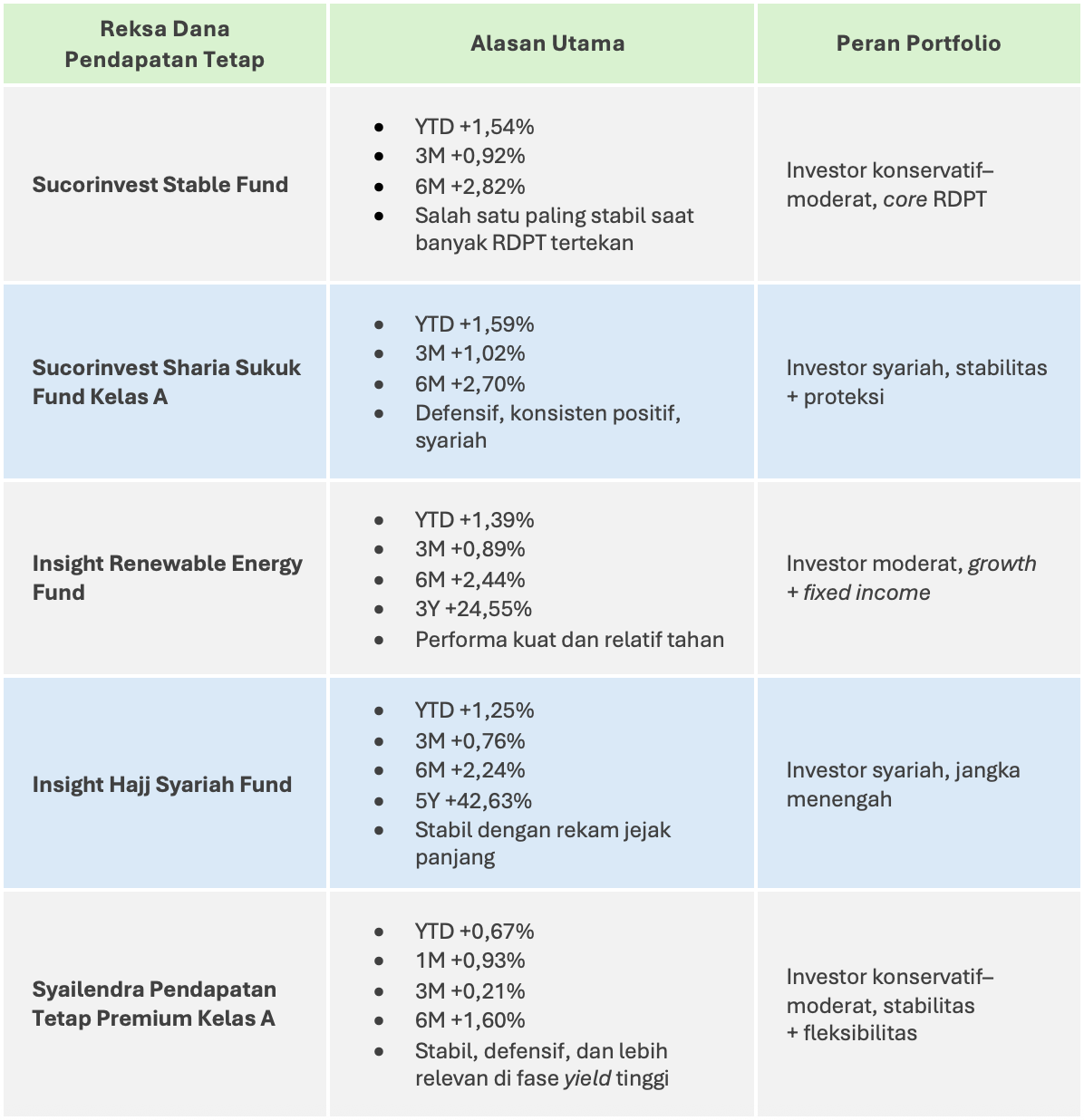

2. Reksa Dana Pendapatan Tetap

Alasan Pemilihan 5 Reksa Dana Pendapatan Tetap Terbaik

- Ketahanan aktual saat pasar obligasi masih volatil. Fokus utama adalah reksa dana yang tetap positif atau paling tahan pada YTD, 3M, dan 6M, karena kondisi 2026 masih dipengaruhi yield tinggi dan tekanan global. Artinya: prioritas diberikan pada reksa dana yang paling mampu menjaga modal dalam kondisi pasar saat ini.

- Stabilitas NAV / drawdown rendah. RDPT bukan sekadar mengejar return tertinggi, tetapi menjaga agar penurunan tidak dalam saat yield naik. Reksa dana yang defensif lebih relevan untuk mayoritas investor saat ini.

- Konsistensi multi-horizon. Penilaian menggunakan kombinasi:

- Jangka pendek: YTD, 3M, 6M

- Jangka menengah: YOY, 3Y

- Jangka panjang: 5Y (pelengkap)

- Tujuannya agar reksa dana tidak hanya kuat sesaat, tetapi juga memiliki kualitas historis.

- Relevansi terhadap fase suku bunga saat ini. Di fase yield masih tinggi, reksa dana yang lebih diutamakan adalah yang durasinya relatif pendek dan lebih rendah volatilitasnya, tidak terlalu sensitif terhadap lonjakan yield.

- Diversifikasi kebutuhan investor. Daftar dipilih agar mencakup pilihan Konvensional dan Syariah, serta Konservatif dan Moderat.

Dengan demikian, rekomendasi lebih aplikatif untuk berbagai profil investor.

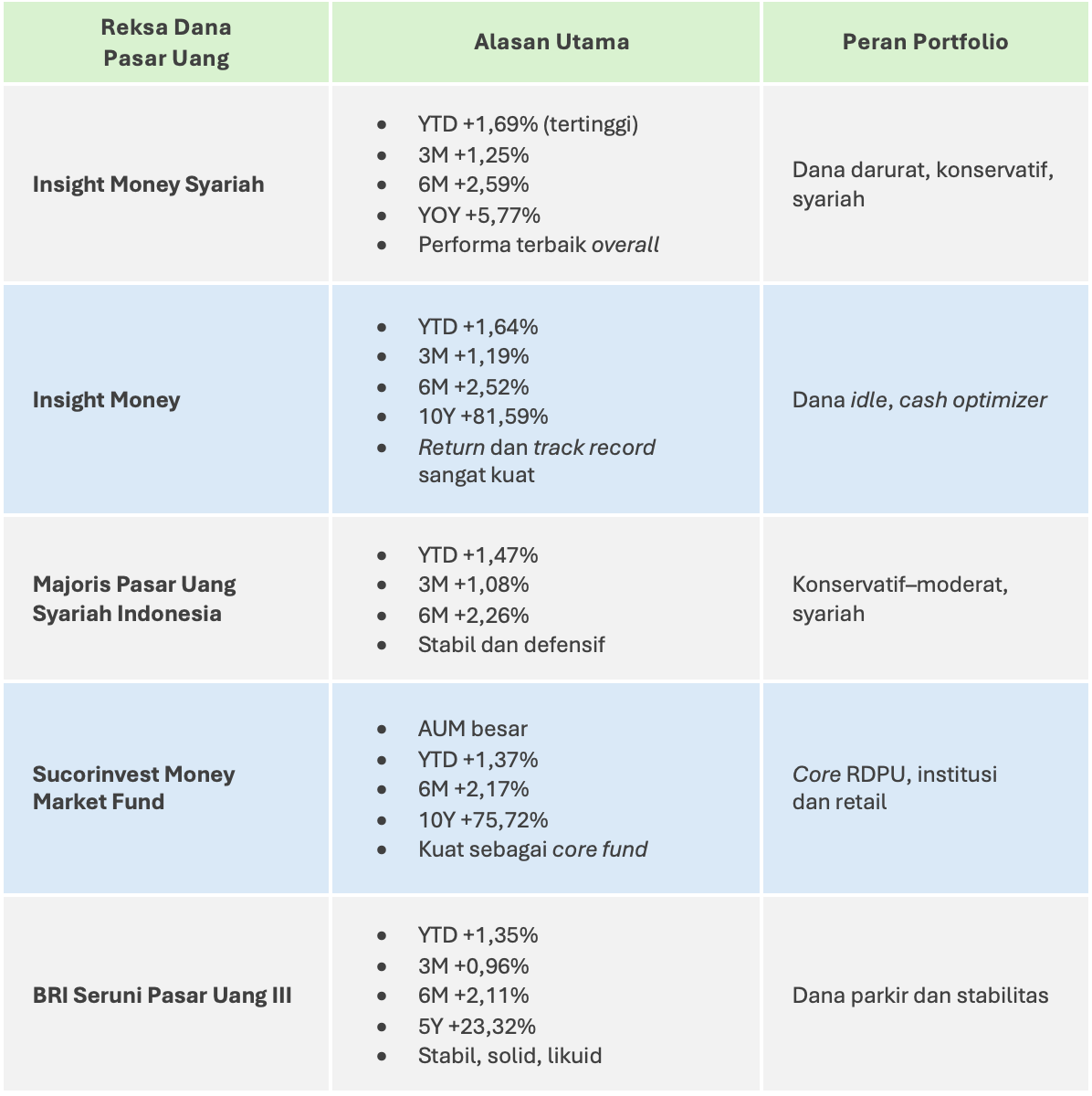

3. Reksa Dana Pasar Uang

Alasan Pemilihan 5 Reksa Dana Pasar Uang Terbaik

- Return bersih konsisten (YTD, 3M, 6M). Fokus utama pada reksa dana yang paling stabil dan kompetitif secara konsisten, bukan hanya unggul sesaat.

- Stabilitas NAV dan risiko rendah. RDPU ideal harus minim volatilitas dan cocok sebagai instrumen defensif / dana parkir.

- Rekam jejak jangka menengah–panjang (YOY, 3Y, 5Y, 10Y). Menilai kualitas pengelolaan di berbagai fase suku bunga.

- AUM dan likuiditas memadai. AUM besar membantu stabilitas, kapasitas, dan fleksibilitas redemption.

- Diversifikasi kebutuhan investor. Kombinasi konvensional, syariah, dan core institutional-grade.

Investor Surat Berharga Negara (SBN)

Dalam situasi global yang saat ini penuh ketidakpastian, manfaatkan investasi SBN-ST016 yang akan ditawarkan kepada publik mulai 8 Mei 2026 dengan ancar-ancar kupon floating with floor sebagai berikut:

- ST016 tenor 2 tahun, perkiraan kupon 5,40%-5,60%

- ST016 tenor 4 tahun, perkiraan kupon antara 5,60%-5,80%

SBN dijamin oleh Undang-Undang dan Negara untuk pembayaran kupon dan pokok.

Investor Emas

Emas tetap relevan sebagai pelindung nilai di tengah ketidakpastian global, meski dalam jangka pendek berpotensi volatil setelah kenaikan sebelumnya. Pendekatan yang disarankan adalah akumulasi bertahap saat koreksi, dengan menempatkan emas sebagai instrumen diversifikasi untuk menjaga keseimbangan dan daya tahan portofolio, bukan sebagai sumber return utama.

“Dalam kondisi pasar yang belum stabil, pilihan terbaik bukan yang paling agresif, tetapi yang paling konsisten dan terukur.”

Yuk, investasi sekarang di tanamduit!

tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito.

DISCLAIMER:

Informasi ini bersifat edukasi dan bukan merupakan ajakan atau rekomendasi untuk membeli atau menjual reksa dana tertentu. Kinerja masa lalu tidak menjamin hasil di masa depan. Nilai investasi dapat naik atau turun. Investor disarankan membaca prospektus dan menyesuaikan keputusan investasi dengan tujuan serta profil risiko masing-masing.

⚠ Sebelum melakukan keputusan investasi, investor wajib memahami profil risiko pribadi dan mempelajari karakteristik produk investasi, termasuk potensi risiko yang mungkin dihadapi. Informasi ini bersifat umum dan tidak dapat dijadikan sebagai jaminan kinerja di masa depan; kinerja historis tidak mencerminkan hasil di masa depan.

Tulisan ini dibuat dan diterbitkan oleh tanamduit, yang dikembangkan dan dikelola oleh PT Mercato Digital Asia sebagai induk usaha dari PT Star Mercato Capitale. PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan PT Cipta Optima Digital (Emasin) untuk produk Koleksi Emas, dan PT BPRS Attaqwa dalam menyediakan produk Tabungan Emas 24 Karat produksi emasi PT Aneka Tambang Tbk (Antam).

PT Star Mercato Capitale sebagai anak usaha dari PT Mercato Digital Asia, telah berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) sebagai Agen Penjual Efek Reksa Dana (APERD) dengan ijin nomor KEP-13/PM.21/2017, serta ditetapkan menjadi Mitra Distribusi SBN Retail dengan nomor S-363/PR/2018 dan SBN Syariah dengan nomor PENG-2/PR.4/2018 dari DJPPR, Kementerian Keuangan Republik Indonesia.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. tanamduit berusaha untuk memberikan informasi yang terbaik, namun meskipun demikian manajemen tanamduit beserta karyawan dan afiliasinya tidak dapat dimintai pertanggungjawaban atas keakuratan, kelalaian, atau kerugian apapun yang timbul dari penggunaan tulisan ini.