tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito.

Sebelum berinvestasi, yuk, kenali kondisi market pada pekan 27-31 Oktober 2025 dan tips investasinya melalui berita market update berikut!

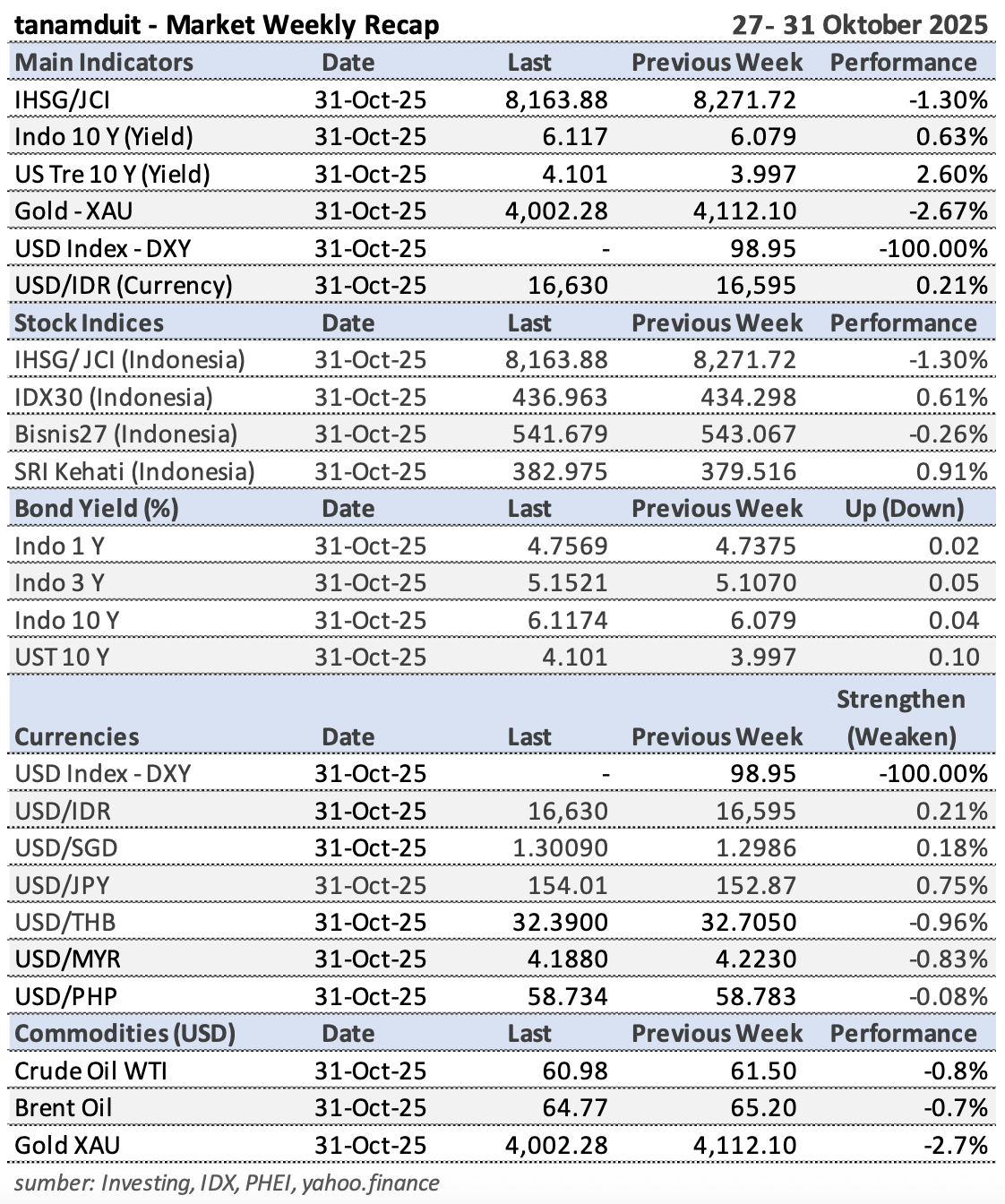

Ringkasan Weekly Market Recap:

- IHSG: naik +0,58% ke 8.163, ditopang net buy asing Rp5,53 T dan penguatan saham BBRI, BMRI, BBCA, TLKM, ASII.

- SUN: Yield 10Y naik tipis ke 6,12%, harga turun ringan; asing net sell SBN ±Rp3,2 T, pasar bergerak konsolidatif.

- Emas: XAU turun 2,67% ke US$4.000/oz, koreksi teknikal setelah reli panjang; tren jangka panjang masih bullish.

- Pasar AS: Dow +0,8%, Nasdaq +2,2%, dipimpin sektor teknologi (Nvidia, Apple, Microsoft); yield UST naik ke 4,1%, indeks dolar DXY menguat.

- Factors to Watch: arah suku bunga The Fed & BI, pergerakan yield UST & DXY, data inflasi global, serta arus dana asing.

- Rekomendasi: Investor reksa dana fokus ke pendapatan tetap dan akumulasi saham blue-chip bertahap; emas tetap jadi aset lindung nilai di tengah potensi penurunan suku bunga global.

Berikut adalah rangkuman kinerja indeks saham, nilai tukar mata uang, harga komoditas, dan yield obligasi pada pekan 27-31 Oktober 2025, beserta data kinerja terbaru per tanggal 3 November 2025.

Asing Kembali Masuk, IHSG Bertahan di Atas 8.100

Pasar saham Indonesia menutup pekan 27–31 Oktober 2025 dengan nada positif. IHSG naik tipis 0,58% ke 8.163, didukung penguatan di indeks utama seperti LQ45 (+0,85%), IDX30 (+0,81%), dan SRI Kehati (+0,46%). Aktivitas perdagangan tetap ramai dengan nilai transaksi total sekitar Rp113 triliun dalam sepekan. Kinerja stabil ini mencerminkan kepercayaan investor terhadap fundamental ekonomi domestik di tengah kondisi global yang cenderung hati-hati.

Awal pekan sempat diwarnai aksi ambil untung setelah reli kuat pada minggu sebelumnya, namun pada Rabu (29/10) arus beli asing kembali deras dan menjadi katalis utama kenaikan indeks. Investor asing mencatat net buy Rp5,53 triliun sepanjang pekan, dengan puncak pembelian mencapai Rp3,78 triliun di pertengahan minggu. Aksi beli ini fokus pada saham-saham besar dan likuid seperti BBRI, BMRI, BBCA, TLKM, dan ASII, yang langsung mengangkat LQ45 dan IDX30 ke zona hijau.

Katalis utama datang dari ekspektasi kebijakan moneter BI yang tetap suportif, valuasi blue-chip yang kembali menarik pasca koreksi, serta sentimen global yang stabil menjelang akhir bulan. Arus modal yang kembali masuk menegaskan optimisme investor terhadap pasar Indonesia di tengah gejolak eksternal. Dengan tren ini, analis memperkirakan IHSG berpeluang melanjutkan penguatan moderat menjelang November, terutama jika dukungan arus asing dan kinerja laba emiten tetap terjaga. (IDX, Bloomberg Technoz, CNBC Indonesia)

SUN Sedikit Tertekan di Akhir Oktober

Sepanjang 27–31 Oktober 2025, pasar SUN bergerak melemah tipis. Ini terlihat dari kenaikan yield SUN 10 tahun dari ±6,07% ke 6,12%, tenor 3 tahun naik ke 5,15%, dan indeks harga Indobex Government turun sekitar 0,1% w/w. Kenaikan yield ini artinya harga SUN sedikit turun. Penyebab utamanya kombinasi: yield UST 10Y AS yang kembali ke area 4,0%, dolar AS yang masih kuat, dan pasar sedang menunggu lelang/pasokan baru sehingga pelaku pasar cenderung “marking up yield” di akhir bulan. Aktivitasnya tetap ramai: data PHEI menunjukkan transaksi SUN sekunder sekitar Rp108 triliun dalam sepekan (Rp21–31 triliun per hari).

Dari sisi aliran dana, Bank Indonesia mencatat untuk periode transaksi 27–30 Oktober 2025 investor asing justru net sell di SBN sebesar ±Rp3,23 triliun, sementara mereka beli besar di saham Rp4,40 triliun, sehingga totalnya masih inflow Rp1 triliun ke Indonesia. Artinya, pelemahan SUN minggu itu lebih bersifat teknikal dan karena suplai/posisi asing, bukan karena perubahan fundamental domestik—apalagi inflasi dan kebijakan BI masih pro-stabilitas. Dengan asumsi UST dan DXY tidak melonjak lagi, rentang yield SUN 10 tahun 6,0–6,2% masih realistis sampai akhir tahun. (PHEI, Bank Indonesia, Kontan)

Emas Dunia Terkoreksi Setelah Reli Panjang

Sepanjang 27–31 Oktober 2025, harga emas dunia (XAU/USD) turun sekitar −2,67% dari area US$4.112/oz ke kisaran US$4.000/oz. Tekanan muncul terutama pada awal pekan (27–29 Okt) ketika dolar AS menguat tipis dan yield US Treasury kembali ke area 4%, membuat emas yang tidak memberi bunga jadi relatif kurang menarik. Di saat yang sama, pasar mencerna komentar Ketua The Fed Jerome Powell soal jalur penurunan suku bunga yang “bertahap”, sehingga pelaku pasar memilih profit-taking setelah reli emas yang sudah sangat tinggi (emas masih +52,5% YTD).

Pergerakan minggu itu lebih bersifat teknikal/temporer—koreksi sehat setelah kenaikan tajam sejak September—bukan pembalikan tren besar, karena faktor fundamentalnya (ekspektasi pemotongan suku bunga lebih lanjut, pembelian bank sentral, dan risiko geopolitik) belum berubah. Pelaku besar yang aktif di pekan itu adalah fund makro dan CTA/trend-followers yang mengunci laba di level US$4.000 ke atas, sementara bank sentral dan investor Asia masih menjadi pembeli pada saat harga melemah. Arah berikutnya sangat ditentukan oleh data AS dan sinyal The Fed: bila dolar kembali melemah dan yield turun lagi, emas berpeluang cepat rebound. (Reuters, Investing).

Wall Street Naik, Yield AS Ikut Merangkak

Pekan 27–31 Oktober 2025, bursa AS bergerak positif: Dow Jones naik ±0,8% ke 47,5 ribu dan Nasdaq menguat ±2,2% karena pasar masih “menunggangi” laporan kinerja teknologi yang kuat dan euforia AI. Laba raksasa teknologi—Nvidia (market cap tembus US$5 triliun), Apple, Microsoft, Amazon—membuat Nasdaq kembali cetak rekor dan memperpanjang reli bulanan mereka. Sentimen juga terbantu harapan bahwa The Fed sudah masuk fase pemotongan bunga, meski belum agresif.

Di sisi obligasi, yield US Treasury 10Y naik lagi dari sekitar 4,0% ke kisaran 4,1% (±+2,6% w/w) setelah Ketua The Fed Jerome Powell memberi sinyal bahwa penurunan suku bunga berikutnya “tidak otomatis”, sehingga pasar mengurangi harapan pemangkasan cepat. Kenaikan yield ini ikut mengangkat dolar AS (DXY) yang bergerak ke area 99 karena imbal hasil dolar kembali terlihat menarik. Pergerakan ini lebih bersifat campuran: fundamental (laba emiten bagus) tapi ditambah faktor temporer berupa komentar Fed yang sedikit lebih hawkish.

Bagi Indonesia, kombinasi saham AS naik dan yield AS naik artinya sentimen ke aset berisiko masih ada, tapi ruang penguatan Rupiah dan SUN bisa terbatas karena selisih imbal hasil harus dijaga tetap menarik. Dengan kata lain, arus dana ke IHSG masih bisa masuk kalau kinerja emiten dan BI tetap stabil, tetapi penguatan dolar dan UST di atas 4% bisa memicu jual-beli cepat (trading) di SBN dan saham berkapitalisasi besar. (The Wall Street Journal, Investing, Bloomberg, Investopedia)

Factors to Watch

Memasuki November 2025, investor perlu memperhatikan beberapa faktor utama yang bisa memengaruhi arah pasar.

- Dari sisi global, fokus tertuju pada kebijakan suku bunga The Fed dan Bank Indonesia, karena setiap perubahan akan langsung memengaruhi arus modal dan nilai tukar.

- Pergerakan yield US Treasury dan dolar AS (DXY) juga perlu dicermati, sebab kenaikan yield biasanya menekan harga obligasi dan emas.

- Selain itu, data inflasi global, kinerja ekonomi utama seperti AS dan Tiongkok, serta dinamika geopolitik dan harga komoditas akan menjadi penggerak utama sentimen risiko.

- Di dalam negeri, arus dana asing dan laporan laba emiten kuartal IV akan menentukan apakah IHSG bisa melanjutkan tren positifnya.

Tips Investasi

- Bagi investor reksa dana, strategi terbaik saat ini adalah menjaga keseimbangan antara stabilitas dan peluang pertumbuhan. Alokasi ke reksa dana pendapatan tetap dan pasar uang bisa memberikan perlindungan dari volatilitas global, sementara akumulasi bertahap pada reksa dana saham blue-chip dapat dimanfaatkan untuk pertumbuhan jangka menengah.

- Sementara itu, bagi investor emas, momentum koreksi harga dapat digunakan untuk akumulasi bertahap karena emas masih berperan penting sebagai aset lindung nilai di tengah potensi penurunan suku bunga global dan pelemahan dolar AS.

Yuk, investasi sekarang di tanamduit!

⚠ Sebelum melakukan keputusan investasi, investor wajib memahami profil risiko pribadi dan mempelajari karakteristik produk investasi, termasuk potensi risiko yang mungkin dihadapi. Informasi ini bersifat umum dan tidak dapat dijadikan sebagai jaminan kinerja di masa depan; kinerja historis tidak mencerminkan hasil di masa depan.

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh tanamduit, sebuah group usaha yang terdiri dari PT Mercato Digital Asia (induk Perusahaan), PT Star Mercato Capitale yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana dengan nomor KEP-13/PM.21/2017 serta menjadi mitra distribusi SBN dari DJPPR – Kementerian Keuangan Republik Indonesia dengan nomor S-363/pr/2018 dan dari SBSN dengan nomor PENG-2/PR.4/2018. PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor: 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan dan PT BPRS ATTAQWA (BPRS Attaqwa) dalam menyediakan produk Tabungan Emas 24 Karat produksi emas PT Aneka Tambang Tbk (Antam) dan PT Cipta Optima Digital (emasin) untuk produk Koleksi Emas.

Segala informasi yang dipublikasikan pada situs dan/atau aplikasi tanamduit hanya bertujuan untuk informasi dan bukan sebagai saran, rekomendasi, atau ajakan untuk membeli atau menjual suatu produk investasi tertentu yang terdapat dalam situs dan/atau aplikasi ini. Setiap analisis, proyeksi, maupun pernyataan yang merupakan prediksi suatu produk investasi bukan merupakan indikasi kinerja di masa mendatang, karena kinerja masa lalu tidak dapat dijadikan pedoman untuk kinerja masa depan.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. tanamduit berusaha dengan itikad baik untuk memberikan informasi yang akurat, namun tidak menjamin bahwa informasi yang diambil dari berbagai sumber adalah tanpa adanya kesalahan, kelalaian, ketidakakuratan teknis atau faktual ataupun kesalahan ketik. Informasi yang tersedia dalam situs dan/atau aplikasi ini bukan sebagai informasi yang mengikat namun semata-mata hanya sebagai informasi tambahan dan pelengkap.