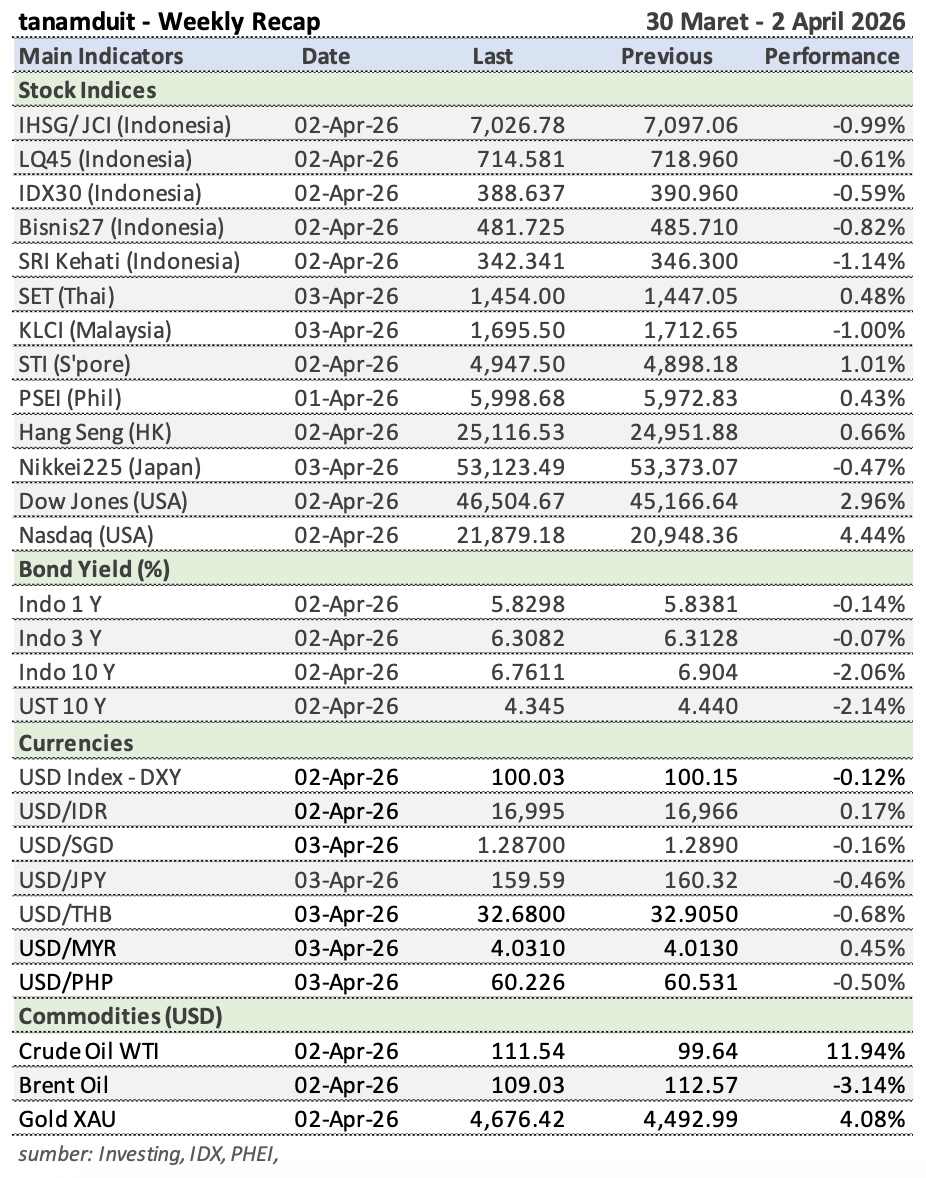

Ringkasan Market Recap 30 Maret – 3 April 2026:

- IHSG turun 0,99% ke 7.026,78 tertekan net sell asing, likuiditas yang belum pulih, dan sentimen global (yield dan minyak tinggi);

- Investor asing net sell Rp2,95 triliun, dipicu yield global yang masih relatif tinggi, dolar yang kuat, serta risk-off terhadap emerging markets;

- Yield SUN 10 tahun turun ke 6,76%, mengikuti penurunan yield global, dan mulai masuknya demand domestik di level yield yang menarik;

- Yield US Treasury turun ke 4,31% dan saham AS menguat, mencerminkan ekspektasi tekanan inflasi mulai mereda dan peluang kebijakan moneter lebih longgar ke depan;

- Rupiah relatif stabil di kisaran Rp16.995/USD, didukung intervensi Bank Indonesia, stabilitas likuiditas domestik, serta belum ada tekanan eksternal tambahan yang signifikan;

- Harga minyak kembali naik, WTI USD111, Brent USD109, didorong eskalasi geopolitik Timur Tengah dan kekhawatiran gangguan pasokan global.

Arah Pasar: Tekanan Global Mulai Mereda, Namun Belum Sepenuhnya Lepas

Pada periode ini, pasar global mulai menunjukkan perubahan arah yang cukup penting. Yield US Treasury tenor 10 tahun turun dari 4,44% ke 4,31%, sementara indeks saham AS justru menguat, dengan Dow Jones naik 3,0% dan Nasdaq naik 4,4% dalam sepekan. Ini menunjukkan bahwa sebagian tekanan dari sisi suku bunga mulai mereda, sehingga ruang pemulihan untuk aset berisiko mulai terbuka.

Namun untuk pasar domestik, transmisi sentimen positif tersebut belum sepenuhnya terasa. Harga energi masih tinggi, dolar AS tetap kuat di sekitar DXY 100, dan arus dana asing ke Indonesia masih belum pulih. Karena itu, pasar Indonesia terlihat belum mengikuti pemulihan global secara penuh. Kondisi saat ini lebih tepat dibaca sebagai fase transisi: tekanan global mulai berkurang, tetapi pasar domestik masih menunggu konfirmasi yang lebih kuat.

IHSG Masih Tertahan, Dana Asing Belum Kembali

IHSG turun -0,99% dari 7.097,06 ke 7.026,78, dan pelemahan juga terlihat pada LQ45 (-0,61%), IDX30 (-0,59%), Bisnis27 (-0,82%), dan SRI Kehati (-1,14%). Ini menunjukkan bahwa tekanan masih dominan pada saham-saham besar dan likuid.

Nilai transaksi selama periode ini tercatat sekitar Rp59,1 triliun, lebih rendah dibanding pekan sebelumnya. Dari sisi aliran dana, investor asing masih mencatat net sell sekitar Rp2,95 triliun dalam sepekan, sehingga total net sell year-to-date mencapai sekitar Rp33,8 triliun. Artinya, stabilisasi pasar domestik belum didukung oleh kembalinya arus dana asing. Dalam jangka pendek, IHSG masih cenderung bergerak terbatas. Namun hingga akhir 2026, peluang pemulihan tetap terbuka jika yield global terus menurun, harga energi lebih stabil, dan dana asing mulai kembali masuk.

Secara sektoral, energi dan komoditas masih relatif lebih kuat karena ditopang harga global. Perbankan dan konsumsi cenderung netral, me-nunggu perbaikan likuiditas dan arus dana. Sementara teknologi dan properti masih lebih sensitif terhadap suku bunga dan selera risiko investor.

Yield SUN Turun, Pasar Obligasi Mulai Membaik

Pasar obligasi domestik menunjukkan perbaikan. Yield SUN tenor 10 tahun turun dari 6,90% ke 6,76%, sementara indeks obligasi juga menguat, dengan Indobex Government naik 0,65% secara mingguan. Ini menunjukkan bahwa penurunan yield global mulai memberi ruang bagi harga obligasi domestik untuk pulih.

Dalam jangka pendek, pasar obligasi masih akan dipengaruhi oleh arah yield US Treasury, stabilitas rupiah, dan harga minyak. Namun dibanding beberapa minggu sebelumnya, kondisinya mulai lebih konstruktif. Hingga akhir 2026, jika tekanan inflasi global mereda dan bank sentral utama mulai lebih longgar, yield SUN berpotensi turun bertahap. Dalam horizon 3–5 tahun, prospeknya tetap positif karena level yield saat ini sudah cukup menarik untuk investor jangka menengah-panjang.

Rupiah Stabil, Namun Tetap Sensitif

Rupiah bergerak relatif stabil di kisaran Rp16.995 per dolar AS, hanya melemah tipis sekitar 0,17% dalam sepekan. Dibanding beberapa mata uang regional, pergerakan rupiah masih cukup terjaga. Ini menunjukkan bahwa stabilitas nilai tukar masih ditopang oleh kebijakan stabilisasi Bank Indonesia serta kondisi pasar yang tidak terlalu terguncang.

Meski demikian, rupiah tetap sensitif terhadap tiga hal utama: arah dolar AS, harga minyak, dan arus dana asing. Jika tekanan global terus mereda, rupiah berpeluang bergerak lebih stabil. Namun jika harga energi kembali melonjak atau dolar menguat lagi, tekanan terhadap rupiah dapat muncul kembali.

Minyak Tetap Tinggi, Risiko Inflasi Belum Hilang

Pasar minyak masih menjadi sumber tekanan utama. WTI naik 11,94% ke USD111,54, sementara Brent bertahan tinggi di USD109,03 meskipun terkoreksi tipis dari pekan sebelumnya. Level harga ini masih cukup tinggi untuk mempertahankan kekhawatiran inflasi global.

Selama harga energi bertahan di level tinggi, ruang penurunan suku bunga global akan tetap terbatas. Bagi Indonesia, kondisi ini juga penting karena dapat mempengaruhi inflasi domestik, subsidi energi, dan sentimen pasar obligasi. Prospek minyak hingga akhir 2026 masih akan ditentukan oleh perkembangan geopolitik, kebijakan produksi OPEC+, dan permintaan global.

Emas Menguat Kembali

Harga emas naik 4,08% ke USD4.676,42 per troy ounce, menunjukkan bahwa minat terhadap aset lindung nilai kembali meningkat. Kenaikan ini kemungkinan didorong oleh kombinasi penurunan yield global, masih tingginya risiko geopolitik, dan kebutuhan diversifikasi di tengah ketidakpastian.

Dalam jangka pendek, emas masih sensitif terhadap pergerakan dolar dan yield. Namun dalam jangka menengah hingga panjang, emas tetap memiliki prospek yang baik sebagai pelindung nilai terhadap inflasi, volatilitas pasar, dan risiko geopolitik.

Global Market: Saham AS Menguat, Yield Mulai Melandai

Pasar global selama sepekan lalu memberikan sinyal yang lebih positif. Dow Jones naik 3,0% dan Nasdaq naik 4,4%, sementara yield US Treasury turun 2,9% secara mingguan ke 4,31%. Ini merupakan kombinasi yang cukup konstruktif karena berarti tekanan suku bunga mulai berkurang tanpa diikuti pelemahan besar pada dolar.

Jika tren ini berlanjut, pasar negara berkembang sebenarnya berpotensi ikut membaik. Namun untuk saat ini, Indonesia masih tertahan oleh kombinasi harga minyak yang tinggi dan arus dana asing yang belum pulih.

Kesimpulan

Periode 30 Maret – 3 April 2026 menunjukkan bahwa sentimen global mulai membaik, terutama dari turunnya yield US Treasury dan menguatnya pasar saham AS. Namun pasar domestik masih tertahan, terlihat dari IHSG yang masih melemah tipis dan arus dana asing yang tetap keluar.

Dengan demikian, pasar saat ini berada dalam fase yang lebih baik dibanding beberapa minggu sebelumnya, tetapi belum cukup kuat untuk disebut sebagai awal pemulihan penuh. Bagi investor, kondisi ini mulai membuka peluang, terutama pada obligasi dan aset yang sudah terkoreksi, namun tetap memerlukan pendekatan yang bertahap dan disiplin.

Prospek Pasar

Untuk jangka pendek, pasar domestik masih cenderung bergerak hati-hati. Namun jika penurunan yield global berlanjut, dan harga minyak lebih stabil, serta tekanan dolar tidak bertambah, maka peluang perbaikan akan semakin besar.

Hingga akhir 2026, prospek pasar Indonesia tetap terbuka, terutama untuk obligasi dan saham-saham berfundamental kuat. Katalis utamanya adalah:

- penurunan lanjutan yield US Treasury

- meredanya tekanan harga energi

- kembalinya arus dana asing

- stabilitas rupiah dan kebijakan Bank Indonesia

Rekomendasi Investasi

Investor Reksa Dana

- Pendekatan yang disarankan adalah menjaga keseimbangan portofolio dan menghindari agresivitas berlebihan.

- Reksa dana pasar uang tetap relevan untuk stabilitas, sementara reksa dana pendapatan tetap mulai menarik untuk akumulasi bertahap.

- Reksa dana saham tetap sesuai untuk horizon jangka panjang dengan pendekatan bertahap. Jangan berspekulasi dengan reksa dana saham untuk jangka pendek.

Investor Surat Berharga Negara (SBN)

Dalam situasi global yang saat ini penuh ketidakpastian, manfaatkan investasi SBN seri SR024 yang sedang dalam masa penawaran pada 6 Maret – 15 April 2026.

- SR024 tenor 3 tahun (SR024-T3) dengan kupon 5,55%

- SR024 tenor 5 tahun (SR024-T5) dengan kupon 5,90%

SBN dijamin oleh Undang-Undang dan Negara untuk pembayaran kupon dan pokok.

Investor Emas

Koreksi sebelumnya dapat dimanfaatkan sebagai peluang akumulasi bertahap. Emas tetap relevan sebagai lindung nilai terhadap risiko geopolitik dan inflasi, dengan pendekatan jangka panjang.

Sumber Berita:

- Global dan Komoditas: Reuters, Bloomberg, com, Trading Economics

- Pasar Domestik dan Obligasi: Bank Indonesia, PHEI (Indonesia Bond Pricing Agency, Bursa Efek Indonesia (IDX)

- Media Ekonomi Indonesia: CNBC Indonesia, Bisnis Indonesia, Kontan

Yuk, investasi sekarang di tanamduit!

tanamduit menawarkan investasi yang aman dengan potensi return atau imbal hasil lebih tinggi dari bunga deposito.

DISCLAIMER:

⚠ Sebelum melakukan keputusan investasi, investor wajib memahami profil risiko pribadi dan mempelajari karakteristik produk investasi, termasuk potensi risiko yang mungkin dihadapi. Informasi ini bersifat umum dan tidak dapat dijadikan sebagai jaminan kinerja di masa depan; kinerja historis tidak mencerminkan hasil di masa depan.

Tulisan ini dibuat dan diterbitkan oleh tanamduit, yang dikembangkan dan dikelola oleh PT Mercato Digital Asia sebagai induk usaha dari PT Star Mercato Capitale. PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan PT Cipta Optima Digital (Emasin) untuk produk Koleksi Emas, dan PT BPRS Attaqwa dalam menyediakan produk Tabungan Emas 24 Karat produksi emasi PT Aneka Tambang Tbk (Antam).

PT Star Mercato Capitale sebagai anak usaha dari PT Mercato Digital Asia, telah berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) sebagai Agen Penjual Efek Reksa Dana (APERD) dengan ijin nomor KEP-13/PM.21/2017, serta ditetapkan menjadi Mitra Distribusi SBN Retail dengan nomor S-363/PR/2018 dan SBN Syariah dengan nomor PENG-2/PR.4/2018 dari DJPPR, Kementerian Keuangan Republik Indonesia.

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. tanamduit berusaha untuk memberikan informasi yang terbaik, namun meskipun demikian manajemen tanamduit beserta karyawan dan afiliasinya tidak dapat dimintai pertanggungjawaban atas keakuratan, kelalaian, atau kerugian apa pun yang timbul dari penggunaan tulisan ini.