Apa itu reksadana dan bagaimana cara kerjanya? Reksadana adalah instrumen investasi berisi kumpulan dana para investor yang kemudian manajer investasi kelola pada portofolio efek seperti deposito, obligasi, dan saham.

Kelebihannya, investor pemula bisa mulai investasi secara online dengan minimal investasi di reksa dana Rp10 ribu.

Investor juga tidak perlu melakukan analisis pasar modal. Ada manajer investasi yang mengelola dan mengoptimalkan protofolio efek kamu.

Baca juga: Kenali Cara Kerja Reksadana

Apa Itu Reksadana?

Reksadana berasal dari bahasa Jawa kuno yang berarti menjaga dana atau aset. Dalam bahasa Indonesia, istilah tersebut berarti dana bersama atau dana kolektif. Masyarakat dunia menyebutnya mutual fund.

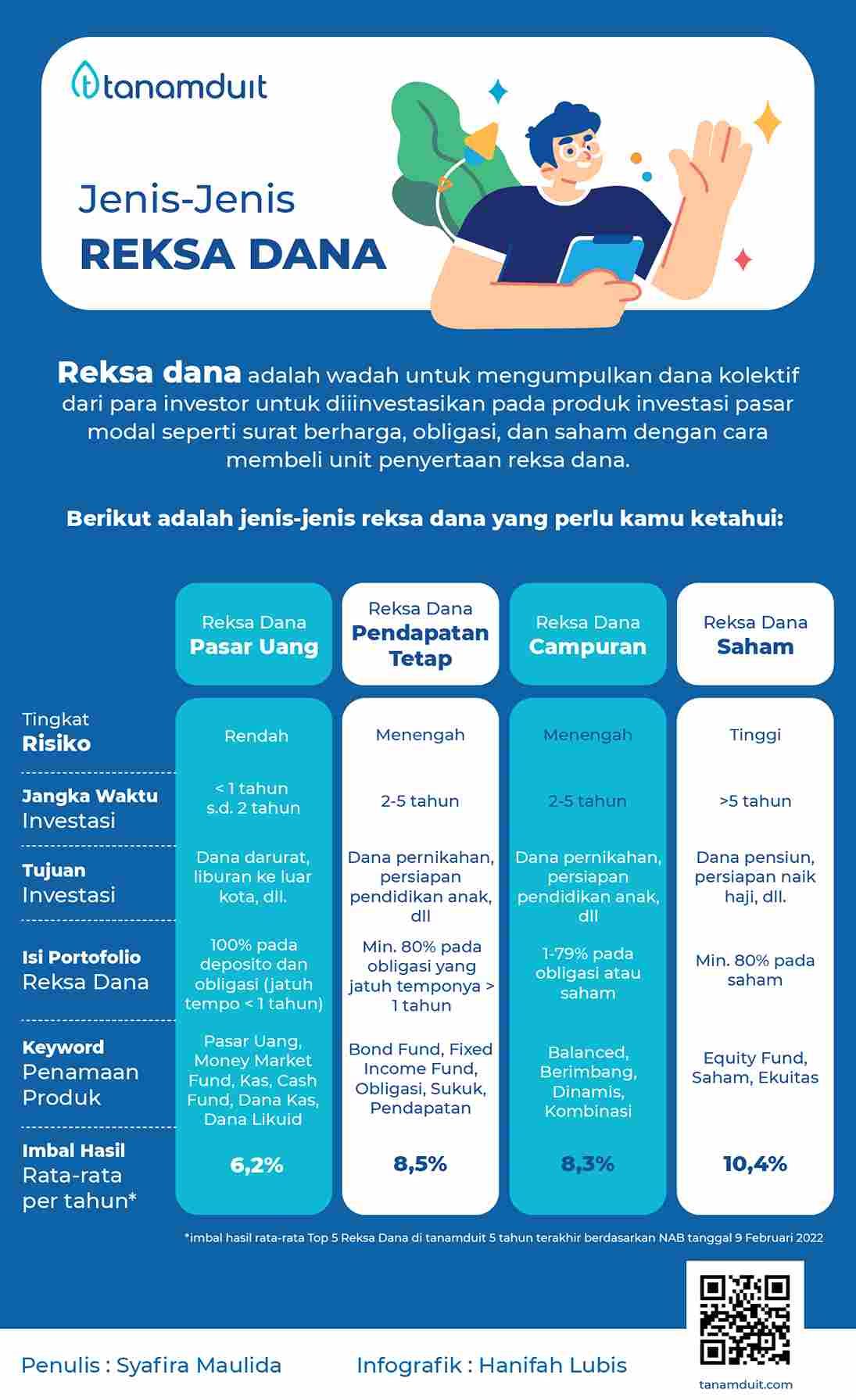

Reksadana adalah sebuah wadah untuk mengumpulkan dana kolektif dari investor untuk berinvestasi bersama pada produk investasi pasar modal seperti surat berharga, obligasi, dan saham dengan cara membeli unit penyertaan reksa dana.

Kemudian, Manajer Investasi (MI) akan mengelola dana kolektif tersebut dan mengalokasikannya ke dalam bentuk portofolio efek seperti surat utang (obligasi), atau surat berharga lainnya.

MI bertindak sebagai pihak yang mengalokasikan dana kelolaan ke berbagai aset seperti seorang supir yang mengantar penumpangnya sampai tujuan.

Investasi reksadana di Indonesia

Produk ini di Indonesia rilis pertama kali pada Juli 1996 oleh perusahaan Manajer Investasi (MI) tertua di Indonesia, yaitu PT Danareksa Investment Management.

Perusahaan tersebut merupakan salah satu anak perusahaan PT Danareksa (Persero) yang bergerak di bidang usaha investment banking.

Berdasarkan data di situs OJK (Desember 2020), terdapat 97 perusahaan yang beroperasi sebagai MI. Situs OJK mencatat bahwa produk yang terdaftar ada sebanyak 3.987 produk dengan total dana kelolaan sebesar Rp529 Triliun.

Pemerintah mengatur kegiatan investasi ini melalui Undang-Undang Pasar Modal No.8 Tahun 1995. Otoritas Jasa Keuangan (OJK) yang dulunya bernama Badan Pengawas Pasar Modal (Bapepam) mengatur dan mengawasi para agen penjual reksadana (APERD).

Jenis-jenis Reksadana

Setiap jenis produk ini memiliki perbedaan dalam hal tujuan, strategi, risiko, dan besaran biayanya. Berikut merupakan penjelasan selengkapnya.

1. Reksadana pasar uang (RDPU)

RDPU adalah jenis reksa dana yang menginvestasikan 100 persen dana kelolaannya pada produk deposito perbankan dan surat utang dengan jatuh tempo < 1 tahun.

Surat utang pada produk pasar uang bisa berupa surat utang korporasi dan Surat Berharga Negara (SBN).

- Portofolio investasi 100 persen akan manajer investasi (MI) alokasikan pada deposito dan surat utang yang jatuh temponya < 1 tahun;

- Risiko paling rendah, karena underlying asset berupa deposito dan/atau utang yang jatuh temponya < 1 tahun memiliki risiko yang sangat rendah;

- Cocok kamu gunakan sebagai investasi jangka pendek seperti kebutuhan akan dana darurat.

Baca juga: Apa Itu Reksadana Pasar Uang? Yuk, Kenali Keuntungannya!

2. Reksadana pendapatan tetap (RDPT)

RDPT adalah jenis reksa dana yang mengalokasikan min. 80 persen dan maks. 95 persen dana kelolaannya pada produk surat utang (obligasi).

Berbeda dengan RDPU, produk obligasi dalam RDPT jatuh temponya > 1 tahun. Selain itu, dana kelolaan RDPT juga dialokasikan min. 5 persen dan maks. 20 persen pada produk pasar uang.

- Portofolio investasi minimal 80 persen MI alokasikan pada surat utang yang jatuh temponya > 1 tahun;

- Risiko rendah sampai menengah, karena underlying assetnya berupa surat utang yang jatuh temponya > 1 tahun memiliki risiko menengah;

- Potensi imbal hasil lebih baik kalau kamu bandingkan dengan RDPU;

- Cocok kamu gunakan untuk investasi jangka menengah (2—5 tahun)

Baca juga: Reksadana Pendapatan Tetap: Pengertian, Risiko, dan Keuntungan

3. Reksadana campuran (RDC)

Seperti namanya, RDC berisi berbagai macam produk investasi seperti obligasi, saham, dan deposito.

- Portofolio investasi sifatnya fleksibel, yaitu 1—79 persen pada surat utang atau saham, dan 0—20 persen pada deposito bank;

- Risiko menengah sampai tinggi;

- Potensi imbal hasil dalam jangka panjang lebih baik dari RDPT;

- Cocok kamu gunakan untuk investasi jangka menengah (2—5 tahun)

Baca juga: Pengertian Reksadana Campuran, Jenis, Keuntungan, dan Risikonya

4. Reksadana saham (RDS)

RDS adalah jenis reksa dana yang mengalokasikan dana kelolaannya min. 80 persen pada produk saham. Dana investasi dikelola manajer investasi dengan menjual dan membeli saham di bursa efek.

- Portofolio investasi minimal 80 persen pada saham;

- Risiko tinggi;

- Potensi imbal hasil yang paling tinggi kalau kamu bandingkan jenis RD lainnya;

- Cocok kamu gunakan untuk investasi jangka panjang (>5 tahun)

Simak infografis berikut untuk mengetahui lebih jauh mengenai jenis-jenis reksadana!

Baca juga: Apakah Reksadana Harus Setor Tiap Bulan?

Keuntungan Investasi Reksadana

Apa keuntungan investasi di reksadana? Investor bisa mulai investasi dengan modal terjangkau dengan mudah, pratis, dan aman. Berikut penjelasannya.

1. Investasi Terjangkau

Investasi reksadana adalah investasi kolektif yang memungkinkan seorang investor dapat memulainya dengan modal terjangkau sehingga cocok bagi investor pemula.

Aplikasi penyedia layanan investasi juga menawarkan pembelian produk ini mulai dari 10 ribu, seperti aplikasi tanamduit.

Jadi, kamu tidak perlu menunggu masa tua dan berpenghasilan fantastis untuk mulai berinvestasi.

2. Fleksibel

Kamu bisa membeli produk ini sesuai dengan kebutuhan dan tujuan keuangan kamu.

Misalnya, keperluan dana darurat alokasikan ke RDPU untuk jangka pendek. RDPT menjadi tempat untuk mengoptimalkan dana untuk DP rumah. RDS untuk persiapan dana menikah.

Kamu bisa melakukan diversifikasi investasi kamu sebagai berikut.

- RDPU untuk mempersiapkan dana darurat.

- RDPT dan RDC membayar DP beli rumah dan biaya pernikahan,

- Kamu bisa membeli produk RDS untuk biaya pendidikan anak setelah berkeluarga.

3. Dana Dikelola oleh Manajer Investasi Profesional

Investor tidak perlu menganalisis satu per satu produk investasi seperti deposito, saham, dan obligasi.

Manajer Investasi (MI) profesional akan mengelola dana dan membuat keputusan berdasarkan hasil penelitian dan analisis yang sangat mendalam.

Jadi, kamu tidak perlu mengkhawatirkan alokasi dana untuk berbagai instrumen karena (MI) yang akan mengoptimalkan dana kelola tersebut.

4. Aman, terdaftar dan di bawah pengawasan OJK

Apakah reksadana aman? Aman! Apalagi, ada Otoritas Jasa Keuangan (OJK), lembaga keuangan yang mengawasi transaksi investasi di Indonesia.

Pastikan pilih Agen Penjual Reksadana (APERD) yang sudah berizin dan berada di bawah pengawasan OJK seperti tanamduit.

5. Hasil Investasi Bukan Objek Pajak

Produk ini bukan merupakan objek pajak. Jadi, kamu dapat memperoleh imbal hasil yang lebih optimal karena dapat mencairkan atau menjual lagi kepemilikan RD dengan mudah tanpa terbebani oleh pajak.

Kesimpulan

Investasi reksadana adalah produk investasi yang cocok untuk pemula. Cara kerjanya, kamu membeli produk reksadana minimal Rp10 ribu melalui APERD atau aplikasi investasi terpercaya.

Nanti, Manajer Investasi akan mengelola, menganalisis, dan mengoptimalkan portofolio efek para investor reksadana. Ada Bank Kustodian yang menyimpan dan menjaga efek para investor tersebut.

Jadi, investasi reksadana aman. Jenis reksa dana beragam, kamu bisa pilih sesuai tujuan keuangan dan target waktu investasimu.

Investasi Reksadana di tanamduit, Aja!

tanamduit merupakan salah satu agen penjual reksadana yang telah memperoleh izin dari Otoritas Jasa Keuangan (OJK).

Kamu bisa temukan berbagai jenis produk reksadana sesuai dengan kebutuhanmu. Bahkan, ada fitur Top Performance Reksa Dana di aplikasi tanamduit, lho!

Yuk, download aplikasi tanamduit sekarang! Dapatkan bonus s.d. 50 ribu dengan daftar tanamduit menggunakan kode referal “MULAITANAMDUIT”.

Klik banner di bawah ini untuk kepoin cara klaim bonusnya!